한국의 1분기 실질 경제성장률이 역성장하면서 올해 가계대출 공급이 사실상 더 줄어들게 됐다. 금융 당국이 성장률과 물가를 더한 경상성장률을 기준으로 가계대출을 관리하고 있기 때문이다. 시장에서는 정부의 기계적인 대출 총량 관리에 서민들의 어려움이 더 커질 수 있다는 지적이 나온다.

24일 금융계에 따르면 정부가 연초 전망한 올해 경상성장률은 3.8%로 전년(5.9%)보다 2.1%포인트 낮다.

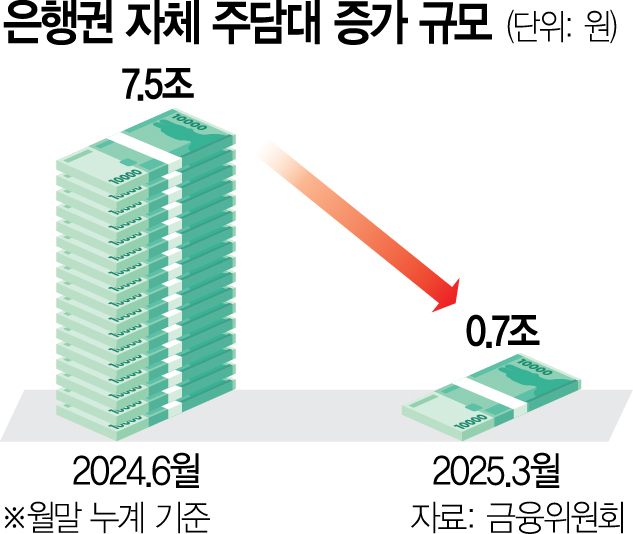

문제는 도널드 트럼프 대통령의 관세전쟁 후폭풍에 연초부터 경기가 급격히 꺾이고 있다는 점이다. 1분기 성장률 -0.2%는 한국은행이 2월에 내놓은 전망치(0.2%)보다 0.4%포인트나 낮다. 2분기부터 관세전쟁 영향이 본격 반영되기 시작하면 연간 실질성장률이 0%대로 떨어질 수 있다는 관측이 나온다. 앞서 국제통화기금(IMF)은 올해 한국 실질성장률 예상치를 1%로 직전 전망치(2%)보다 1%포인트나 끌어내렸다. 글로벌 투자은행(IB) 사이에서는 0.5% 성장 전망도 나오고 있다. 물가가 큰 폭으로 뛰는 예외적인 경우가 없다면 총량 관리의 원칙상 성장률 감소로 대출 증가율이 낮아질 수밖에 없다. 금융 당국의 한 관계자는 “연초 주요 은행들에 대출 목표치를 할당할 때 경상성장률보다 낮은 수준의 목표를 제시한 만큼 아직까지 여유는 있다”면서도 “경상성장률 전망치가 예상보다 큰 폭으로 낮아진다면 대출을 보다 깐깐하게 관리해야 할 수 있다”고 전했다.

전문가들은 경상성장률에 연동된 가계대출 관리 방침이 지속되다 보니 경기 둔화로 대출이 공급돼야 할 때 거꾸로 대출이 감소하는 역설이 나타나고 있다고 입을 모은다. 추가경정예산을 포함해 정부의 재정지출이 시간이 걸리는 상황에서 대출마저 줄면 가계의 자금난은 심각해질 수 있다.

금융계 안팎에서는 가계대출 총량 관리 정책을 끝내야 할 때라는 지적이 쏟아진다. 총량 관리의 폐해가 갈수록 커지고 있기 때문이다. 금융계의 한 관계자는 “가계대출 총량 규제는 과도한 관치로 이제는 없앨 필요가 있다”며 “대출이 늘어 경기 보완 역할을 해야 할 시점에 되레 대출이 나가지 않는 상황이 빚어질 수 있다”고 지적했다. 시중은행의 또 다른 고위 관계자는 “강남 집값에 민감하게 반응하다 보니 경기가 좋지 않은데 대출 총량을 틀어 쥐는 부작용이 나타나고 있다”며 “당국이 큰 틀의 흐름을 보되 월별 관리 같은 것은 지양할 필요가 있다”고 전했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ubo@sedaily.com

ubo@sedaily.com