해외에서는 미국의 ‘401k’와 호주의 ‘슈퍼애뉴에이션(Superannuation)’이 대표적인 기금형 퇴직연금이다. 특히 수익률이 10%에 육박하는 401K의 성공은 퇴직연금 기금화를 뒷받침하는 근거다. 슈퍼애뉴에이션 역시 5년간 연평균 수익률 5%대로 국내 퇴직연금보다 높은 수준이다. 다만 기금형과 계약형을 동시에 운용하고 있는 영국과 일본의 경우 두 방식의 수익률 차이가 크지 않아 실효성이 낮다는 반론도 적지 않다.

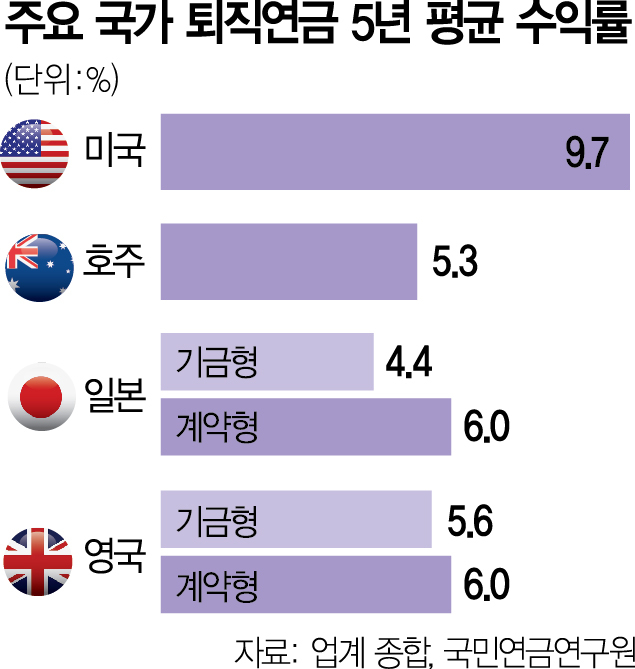

5일 금융투자 업계에 따르면 2019년부터 2023년까지 5년간 미국 401k의 평균 수익률은 9.7% 수준이다. 같은 기간 호주 슈퍼애뉴에이션의 수익률은 5.3%를 기록했다. 모두 2%대에 불과한 한국의 퇴직연금 수익률보다 높다. 이처럼 해외 기금형 퇴직연금의 높은 수익률은 국내에서 기금화 찬성의 근거로 사용된다. 업계의 한 관계자는 “기금형을 통해 퇴직연금 운용의 전문성을 높이고 규모의 경제를 실현할 수 있다”고 설명했다.

유럽에서 확정급여(DB)형 기반 기금형 퇴직연금 제도가 가장 발달했다는 평가를 받는 네덜란드 역시 수익률 5~7%대로 한국보다 높은 것으로 알려졌다. 여기에 고령화, 경기 침체 등을 이유로 DB형의 지속 가능성에 대한 우려가 커지면서 2023년부터 집합적확정기여(CDC) 방식으로 전환하는 연금 개혁에 성공한 바 있다. 해당 방식은 연대 기금 설립을 의무화하고 있어 퇴직연금을 함께 운용하며 위험을 분담한다는 특징이 있다.

일본과 영국은 기금형과 계약형 퇴직연금을 모두 도입한 국가다. 다만 두 국가의 사례를 두고 일각에서는 퇴직연금 기금화에 대한 실효성에 의문을 제기하고 있다. 두 가지 방식의 수익률이 사실상 큰 차이가 없다는 이유에서다. 실제 최근 5년간 일본의 계약형 퇴직연금 수익률은 6.0%를 기록했지만 기금형은 4.4%에 불과했다. 영국도 마찬가지로 계약형(6.0%)의 수익률이 기금형(5.6%)보다 소폭 높았다.

한편 국내를 비롯해 해외에서도 노후 소득 보장을 위해 퇴직연금의 중요성이 커지고 있는 만큼 제도 개편에 대한 필요성이 커지고 있는 추세다. 국민연금연구원은 최근 발표한 보고서를 통해 “2005년 근로자퇴직급여보장법으로 도입된 한국의 퇴직연금은 20여 년이 지난 현재까지 노후 소득 보장 제도로서 역할을 제대로 수행하지 못하고 있는 상황”이라고 짚었다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

kate@sedaily.com

kate@sedaily.com