서울 마포구에서 4년째 찌개 전문점을 운영하고 있는 윤 모(46) 씨는 정부의 가계대출 소식을 뒤늦게 듣고 한숨을 내쉬었다. 그는 지난해 7월 저축은행에서 분할상환 방식으로 신용대출 900만 원을 받았다. 월세와 시중은행에 내야 할 대출 원리금에만 500만 원이 들어가는데 워낙 장사가 안 돼 급전이 필요했던 것이다.

윤 씨는 지난달 마지막 회차 상환을 마치고 900만 원을 다시 대출 받기 위해 저축은행을 찾았지만 “대출이 어렵다”는 답을 받았다. 윤 씨가 이미 시중은행에서 연 소득 이상의 대출을 받은 상황이라 새로 시행된 대출 규제에 따라 추가 대출이 불가능하다는 것이다. 신용한도대출(마이너스통장)의 경우 만기가 돌아와도 단순 연장하는 방식이기 때문에 그나마 괜찮지만 2금융권은 새로 계약을 하는 형태라 새 규제를 적용받는 것이다. 윤 씨는 “주택 구매를 목적으로 대출을 받으려는 것도 아닌데 더는 대출이 어렵다는 얘기를 듣고 당황했다”면서 “당장 시중은행에서 받은 대출 원리금을 갚을 돈부터 마련해야 하는데 막막할 따름”이라고 토로했다.

‘6·27 규제’ 이후 신용대출 절벽에 급전 길이 막히는 사례가 이어지고 있다. 정부가 주택담보대출 규제를 회피해 신용대출로 부족한 구매 자금을 메우는 풍선 효과를 막겠다며 신용대출 한도를 확 줄였기 때문이다. 자영업자와 직장인들 사이에서는 지난달 27일이 “마이너스통장 한도를 최대로 뚫어둘 마지막 기회였다”는 말까지 나왔다. 경기 침체와 물가 상승에 서민들의 살림살이가 팍팍해지는 와중에 급전 창구마저 닫힌 셈이라 서민층의 피해가 적지 않을 것으로 보인다.

실제로 이번 규제에 따라 모든 소비자는 연 소득을 넘겨 신용대출을 받을 수 없다. 개인 신용등급에 따라 차이가 있지만 통상 2금융권을 찾는 소비자들은 은행에서 소득 범위 내 대출을 받고 소득 범위 이상의 자금은 2금융권을 통해 조달한다. 뒤집어보면 새 규제 시행으로 2금융권을 통해 대출을 받는 것 자체가 어려워진 것이다. 수도권 대형 저축은행의 한 관계자는 “지난달 규제 시행 뒤 접수된 신용대출의 80%가량은 고객이 이미 소득만큼의 대출을 보유하고 있어 추가 대출이 불가능한 것으로 나타났다”고 전했다.

규제 이후 대출 만기가 돌아오는 경우에는 대출 절벽으로 인한 피해가 더 심하다. 고정 비용은 그대로인데 자금 창구만 갑자기 닫힌 셈이기 때문이다. 안용섭 서민금융연구원장은 “신용대출을 소득 범위 내에서만 허용하겠다는 것은 소득이 거의 없는 서민층 입장에서는 사실상 ‘대출을 받지 말라’는 말과 다르지 않다”면서 “대출은 실생활과 밀접하게 연결된 만큼 충분한 예고를 통해 시장이 준비할 수 있도록 유도하고 점진적으로 시행했어야 했다”고 지적했다.

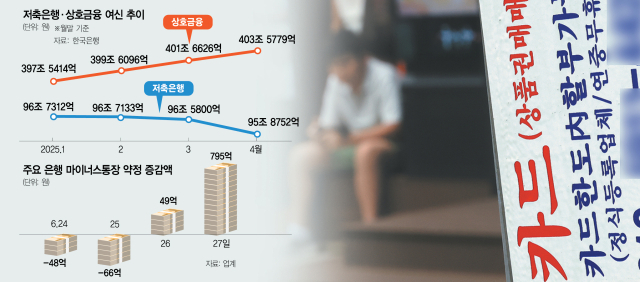

정부가 신용대출 만기를 연장하는 경우에는 대출 규제를 적용하지 않겠다는 예외 조항을 뒀지만 시장의 반응은 냉랭하다. 저축은행 신용대출은 대부분 만기 일시상환이 아닌 원리금 분할상환 방식으로 이뤄지기 때문이다. 예를 들어 윤 씨처럼 고정비 감당을 위해 일정 규모의 대출 자금이 상시적으로 필요한 경우 약정 기간 내 마지막 회차 상환을 마친 뒤 신규 계약을 체결해야만 필요한 자금을 융통할 수 있다. 하지만 신규 계약을 체결하려 해도 새 규제에 따라 대출 자체가 막히는 상황이라 소비자로서는 이러지도 저러지도 못하게 된 것이다. 한국은행에 따르면 4월 말 현재 저축은행 업계의 대출 잔액은 95조 8752억 원, 상호금융권은 403조 5779억 원에 달한다.

전문가들은 저소득 소비자의 상황을 감안해 정책을 보완해야 한다고 입을 모은다. 집값을 잡기 위한 주담대 규제는 불가피하더라도 저소득층의 한도는 풀어주거나 정책서민대출 공급을 늘리는 방안이 필요하다는 것이다. 황용식 세종대 경영학과 교수는 “부동산 투기 억제와 가격 안정은 필요하지만 자영업자나 소상공인처럼 긴급 자금이 꼭 필요한 실수요자까지 일괄적으로 묶어 규제하는 것은 바람직하지 않다”면서 “현장 수요를 반영한 정교한 조정이 필요하다”고 강조했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ubo@sedaily.com

ubo@sedaily.com