앞으로는 은행연합회에서 전체 은행의 예대금리 차(예금 금리와 대출 금리의 차이)를 매달 확인할 수 있게 된다. 예·적금 금리도 토스·카카오페이 등에서 한 번에 비교할 수 있다. 은행에는 금리 결정의 시장 원리보다는 금리에 대한 외부 압박이 더 커진 셈이다.

금융위원회는 이 같은 내용의 금리 정보 공시 제도 개선 방안을 발표하고 7월 금리 정보부터 공시한다고 6일 밝혔다. 은행권 예대금리 차 공시 강화는 윤석열 대통령의 주요 공약 중 하나였다.

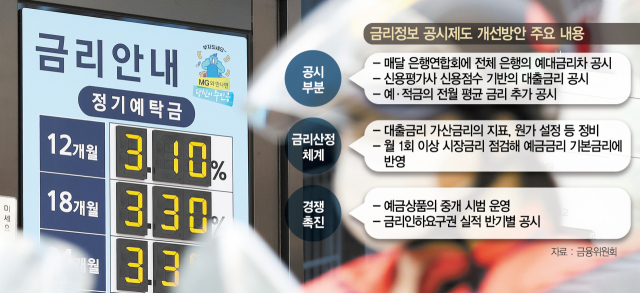

지금까지 은행의 예대금리 차는 개별 은행이 분기마다 자체 홈페이지에 대출 잔액을 기준으로 공시했다. 은행별로 예대금리 차를 비교하기 어렵고 공시 주기가 길어 제때 필요한 정보를 구할 수 없다는 불만이 제기됐다. 금융 당국은 공시 제도 개선으로 전체 은행의 예대금리 차를 신규 취급액 기준으로 은행연합회 홈페이지에 비교 공시하고 공시 주기를 한 달로 단축했다. 가계대출과 기업대출을 합한 대출의 예대금리 차와 가계대출의 예대금리 차도 모두 공시한다.

은행연합회에서 매달 제공하는 은행별 대출 금리의 기준도 은행 자체 신용 등급에서 신용 평가사 신용 점수로 변경한다. 소비자들이 은행 자체 신용 등급을 확인하기 어려운 반면 신용 평가사 신용 점수는 토스·카카오페이 등을 통해 쉽게 확인할 수 있기 때문이다. 대신 고신용자 비중이 높은 은행권을 고려해 신용 점수를 50점 단위로 나눠 공시한다. 결과적으로 은행연합회에서 은행별로 평균 대출 금리와 평균 신용 점수 외에 신용 점수 구간별 예대금리 차도 함께 확인할 수 있게 된 셈이다.

아울러 대출·예금 금리 산정 체계도 개선된다. 대출 금리의 경우 가산금리 산정 시 대출 종류와 규모에 따라 차등화된 원가를 적용하고 조달 금리를 기존 은행채에서 예금·은행채 혼합, 자금조달비용지수(COFIX·코픽스) 등 실제 조달 금리를 반영하는 지표를 활용하도록 유도한다. 예금 금리 역시 우대금리만 조정해서 일부 고객만 혜택을 본다는 비판을 고려해 매달 1회 이상 시장금리 변동을 점검해 기본 금리에 반영한다.

온라인 플랫폼을 통해 여러 금융회사의 예금 상품을 비교할 수 있는 온라인 예금 상품 중개업도 혁신 금융 서비스로 지정해 시범 운영한다. 금융 당국의 중점 사항 중 하나인 금리 인하 요구 수용률을 높이기 위해 반기마다 은행별 금리인하요구권 운영 실적을 공시한다.

금융 당국은 제도 개선이 대출 금리를 특정 수준으로 내리기 위한 정책은 아니라고 하면서도 예대금리 차의 확대 및 대출 금리의 가파른 인상을 제어할 수 있을 것으로 보고 있다. 금리 정보가 늘고 이를 확인하는 방법이 편리해짐에 따라 은행 간 금리 경쟁이 한층 치열해질 것으로 예상된다.

다만 실효성에는 의문이다. 소비자가 체감할 만한 수준으로 대출 금리가 인하되기 어렵다는 지적이 나온다. 시장금리가 연말까지 계속 인상되는 추세인 데다 예금 금리 인상이 주택담보대출의 지표 금리인 코픽스 상승으로 이어져 결국 대출 금리를 다시 끌어올릴 수도 있기 때문이다. 금융권의 한 관계자는 “은행이 적정 수준의 마진을 안 붙일 수도 없어 당장 대출 금리 인하로 이어지기는 어렵다”면서 “관치 금융으로 주주들이 볼 피해는 정부가 고려하지 않는 것 같다”고 언급했다.

한편 시중은행들은 금융 당국과 여당의 예대금리 차 공시 강화 방침에 선제적으로 서민과 취약 계층의 대출 금리를 낮췄다. 금리 인상기 취약 차주 프로그램을 발표한 신한은행은 이날부터 전세대출 금리를 0.3%포인트 낮췄고 하나은행은 11일부터 고금리 개인사업자 대출 및 서민금융 지원 대출에 대해 각각 최대 1%포인트의 금리를 지원한다. 우리은행도 가감 조정 금리를 신용 등급 9~10 등급으로도 확대 적용한다. 4월 금리를 낮췄던 KB국민은행도 취약 계층 지원 방안을 검토 중이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jikim@sedaily.com

jikim@sedaily.com