얼마전 소방관으로 일하다 순직한 딸의 유족연금 수급권을 두고 소송이 발생했다. 이혼하고 32년만에 나타난 친모가 딸의 유족연금 수급권을 가져갔기 때문이다. 그러자 화가 난 유족이 친모에게 양육비 반환소송을 제기한 것이다. 이번 일을 계기로 유족연금을 받을 권리가 누구에게 있느냐고 묻는 사람이 늘어났다.

자식이 사망하면 유족연금 누가 받나? |

유족 중에 같은 순위인 사람이 2명 이상이면 유족연금을 똑같이 나누어 받는다. 다만 자녀는 19세까지만 유족연금을 받을 수 있다. 배우자가 재혼해도 유족연금 수급권이 상실된다. 이렇게 상실된 수급권은 동순위자에게 이전되고, 같은 순위자가 없으면 다음 순위자에게 넘어간다. 예를 하나 들어보자. 사망한 공무원 A씨의 유족에게 매달 120만원씩 유족연금이 지급된다고 해 보자. A씨에게는 부모와 배우자, 자녀가 2명(17세, 15세) 있었다. 이때 1순위 수급권자는 배우자와 자녀 2명이다. 이들 셋이 120만원을 똑 같이 나눠 40만원씩 나눠 받는다. 첫째 자녀가 19세가 되면, 배우자와 둘째 자녀가 첫째 몫을 나눠 받고, 둘째도 19세가 되면 배우자가 둘째 몫도 받는다.

국민연금은 어떨까? 국민연금은 사망자의 기본연금의 40~60%에 해당하는 금액을 유족연금으로 지급한다. 수급 순위는 공무원연금과 차이가 난다. 일단 사망자에게 배우자가 있으면 배우자가 단독으로 유족연금을 수령한다. 배우자가 없으면 25세 미만 자녀, 60세 이상 부모, 19세 미만 손자녀, 60세 이상 조부모 순으로 유족연금이 지급된다. 다만 (손)자녀와 (조)부모가 장애등급 2급이상이면 나이와 상관없이 유족연금을 받을 수 있다.

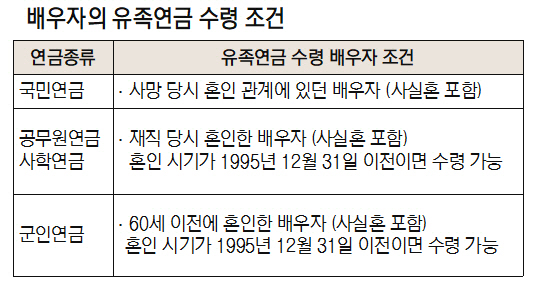

재혼한 배우자가 사망시, 유족연금은? |

공무원연금도 사실혼관계를 포함해 사망 당시 혼인관계에 있는 배우자에게 유족연금을 지급한다. 여기까지는 국민연금과 같다. 차이점은 ‘혼인 시기’다. 국민연금과 달리 공무원연금에서는 재직 당시에 혼인한 배우자만 유족으로 인정한다. 퇴직하고 결혼한 배우자는 유족연금을 받을 수 없다. 다만 1995년 12월 31일 이전에 혼인했다면, 퇴직하고 결혼했더라도 유족으로 인정 받을 수 있다. 사학연금도 같은 방법으로 유족연금 지급하지만, 군인연금은 다르다. 퇴직한 다음이라도 60세 이전에 혼인했다면 배우자(사실혼 포함)를 유족으로 인정한다. 혼인 시기가 1995년 12월 31일 이전이면, 61세 이후에 결혼했더라도 유족으로 인정 받을 수 있다.

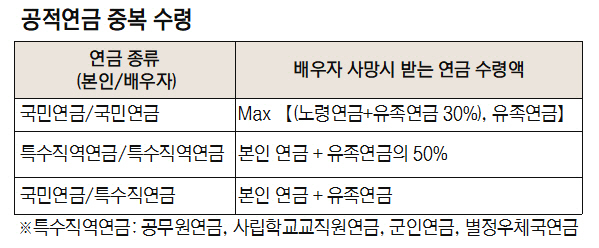

본인 연금과 유족연금 모두 받을 수 있나? |

먼저 부부가 모두 국민연금에 가입한 경우부터 살펴보자. 이 경우에는 사망한 배우자의 유족연금을 선택하면 본인의 노령연금은 받을 수 없다. 반대로 유족연금을 포기하면, 포기한 유족연금액의 30%를 본인 노령연금에 더해 수령하게 된다.

예를 들어 노령연금으로 남편이 150만원, 아내가 50만원을 받고 있던 부부가 있다고 치자. 부부가 모두 국민연금에 가입해 20년 이상 보험료를 납부했다. 남편이 사망하면 유족연금으로 90만원(150만원의 60%)이 나온다. 이때 아내는 자기 노령연금보다 많은 유족연금을 선택할 것이다. 반대로 아내가 먼저 사망하면, 남편이 받을 수 있는 유족연금은 30만원(50만원의 60%)이다. 남편은 자신의 노령연금에 한참 못 미치는 유족연금을 포기할 것이다. 이 경우 포기한 유족연금액의 30%(9만원)를 자기 노령연금에 보태서 매달 159만원의 연금을 수령하게 된다.

본인은 국민연금, 배우자는 공무원연금에 가입하고 있다면, 어떻게 될까? 이 경우 배우자가 먼저 사망하면 본인 노령연금과 배우자 유족연금을 모두 받을 수 있다. 본인 먼저 사망해도 마찬가지다. 이번에는 본인과 배우자가 모두 공무원연금 또는 사학 연금에 가입한 경우를 살펴보자. 이 경우 배우자가 사망하면, 본인 연금은 그대로 받고 배우자의 유족연금은 절반만 받는다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

hasim@sedaily.com

hasim@sedaily.com