정부가 추진 중인 장기 연체채권 채무조정 프로그램인 ‘배드뱅크’ 사업을 두고 대부업계 반발이 이어지고 있다. 부실채권(NPL)을 거래하는 대부 채권 매입 추심 업체들을 중심으로 보유 채권을 배드뱅크에 매각할 경우 사업을 접을 수밖에 없다며 강하게 반발하고 나선 것이다. 정부가 제시한 방안대로 추진된다면 차라리 영업 등록을 반납하는 편이 낫다는 게 이들 업체의 주장이다. 시장에서는 대부업 시장이 위축될수록 불법 사금융 피해가 증가하는 만큼 서민금융 생태계 전반을 고려한 정책이 필요하다는 지적이 나온다.

NPL 대부 업체 A사 대표는 8일 “지난달 말 한국자산관리공사(캠코)가 개최한 배드뱅크 운용 설명회에서 업계 관계자들 사이에서 이렇게 매각하면 전부 다 망한다는 얘기가 나왔다”며 “협약에 가입하면 다 파산해야 하는데 (우리는) 가입하지 않을 것”이라고 밝혔다.

실제로 B사는 C업체로부터 14%에 산 장기 연체 채권을 배드뱅크의 매입 기준에 따라 계산해보니 4.9%에 팔 수 있다는 계산이 나왔다. 쉽게 말해 14원에 산 부실채권을 4.9원에 배드뱅크에 넘겨야 한다는 뜻이다. 대부 업계의 한 고위 관계자는 “B사를 포함해 3개 업체가 9000억 원에서 1조 원 안팎의 채권을 C사로부터 사들였는데 3분의 1 가격에 팔아야 한다는 얘기”라며 “14원 중에 3.5원은 자기자본이고 10.5원은 대출을 받은 것이라 5원도 안 되는 돈에 팔면 문을 닫을 수밖에 없다”고 강조했다.

앞서 캠코는 소상공인의 장기 연체 채권 매입 소각을 위해 차주의 신용평가등급과 연체 기간에 따라 최저 0.92~13.46%에 부실 채권을 매입한다고 밝혔다. 여기에 질권과 담보권이 걸려 있는 연체 채권도 매입 대상에 넣기로 했다. NPL 대부 업체 입장에서는 부담이 큰 대목이다. 특히 배드뱅크의 매입가가 평균 5%라지만 실제로는 5% 미만이 많아 회사별로 몇 백억 원씩 손해를 볼 수 있는 구조라고 보고 있다. 익명을 요구한 D사 대표는 “담보권 있는 채권은 우리도 임의로 매각하지 못한다. 매각하면 배임 문제가 있다”며 “평균 15%에 팔 수 있는 것을 5%에 매각하면 회사에 손실을 끼치기 때문”이라고 설명했다.

업계에서는 소상공인 빚 탕감도 좋지만 과도한 지원 정책이 되레 부작용을 낼 수 있다는 말이 적지 않다. 대부 업계의 또 다른 관계자는 “현재 저축은행·캐피털사 금리와 대부업체 금리가 똑같다”며 “지금 7등급 이하는 저축은행이든 대부 업체든 여전사든 대출을 안 내주는데 그러면 저신용자는 돈 빌릴 수 있는 데가 불법 사금융밖에 없다”고 지적했다.

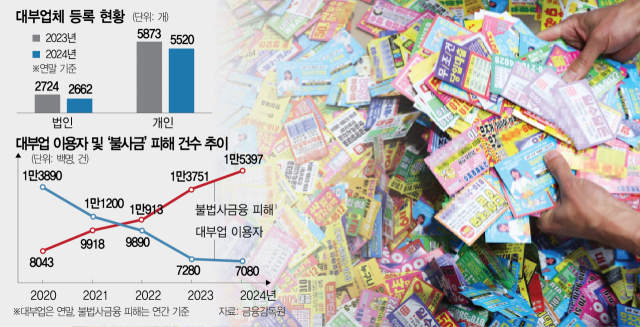

대부 업계에서는 대부 업체 이용자와 대출액이 줄어들면서 이에 비례해 불법 사금융 피해가 증가하고 있다는 분석을 내놓고 있다. 금융감독원에 따르면 2020년 말 기준 대부업 대출 잔액은 14조 5363억 원에 이용자 수는 138만 9000명이었다. 하지만 지난해 말 현재 대출 잔액은 12조 3348억 원, 이용자는 70만 8000명까지 쪼그라들었다. 반면 불법 사금융 피해 신고는 2020년 8043건에서 지난해는 1만 5397건으로 91.43% 폭증했다. 올해는 6월까지 9842건에 달한다. 전직 금융 감독 당국의 한 고위 관계자는 “불법 사금융을 없애기 위해 대부업을 도입했는데 대부업이 높은 금리를 받는다고 질타하면서 옥죄는 상황”이라며 “불법 사금융이 왜 늘어나는지를 정확히 따져봐야 한다”고 비판했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jseop@sedaily.com

jseop@sedaily.com