국내 주요 은행들의 부실 흡수 능력이 최근 1년 새 급격히 떨어진 것으로 나타났다. 각 은행이 향후 손실에 대비해 대손충당금을 꾸준히 쌓아왔지만 연체 대출이 이보다 빠르게 늘고 있기 때문이다. 시장에서는 교육세 인상과 소상공인 지원, 보이스피싱 배상 책임 등 정부가 금융권에 각종 부담을 지우는 상황에서 은행의 손실 대응 능력이 급격히 떨어지고 있다는 점에서 우려의 목소리가 커지고 있다.

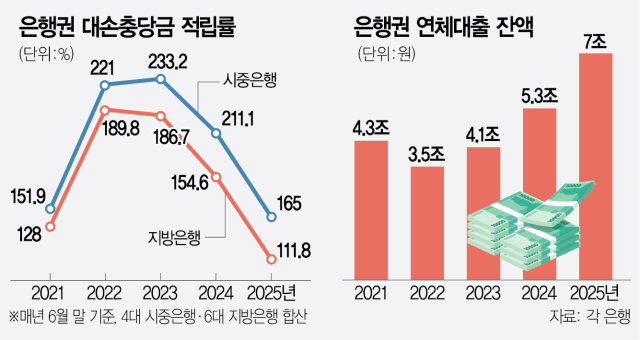

28일 금융계에 따르면 올 6월 말 현재 4대 시중은행(KB국민·신한·하나·우리)과 iM뱅크를 포함한 6대 지방은행(부산·경남·전북·광주·제주 등)의 평균 대손충당금 적립률은 133.1%로 1년 전(177.2%)에 비해 44.1%포인트나 급락했다. 6월 말 기준으로 따지면 2021년(137.6%) 이후 4년 만에 가장 낮은 수치다.

대손충당금 적립률은 은행이 부실 대출(고정이하여신)에 대비해 얼마나 충당금을 미리 쌓아놨는지 보여주는 지표다. 수치가 높을수록 미래 발생할 손실을 흡수할 능력이 좋다는 뜻으로 볼 수 있다.

구체적으로 대부분의 시중은행과 지방은행 충당금 적립률이 하락했다. 4대 시중은행의 평균 대손충당금 적립률은 지난해 6월 말 211.1%에 달했지만 올 상반기 말에는 165%로 46.1%포인트 낮아졌다. 은행별로 보면 하나은행이 지난해 6월 말 현재 209.44%에서 올 6월 말에는 138.68%로 70.76%포인트 하락했다. 우리은행도 같은 기간 249.82%에서 179.87%로 69.95%포인트 빠졌다. 신한은행 역시 206.29%에서 152.21%로 54.08%포인트 내려갔다. 반면 KB국민은행은 충당금 적립률이 지난해 6월 말 기준 178.88%에서 올해는 189.1%로 10.22%포인트 증가했다.

6대 지방은행의 경우 최근 1년 새 154.6%에서 111.8%로 42.8%포인트 감소했다. 부산은행(-43.33%포인트)과 iM뱅크(-33.23%포인트)의 낙폭이 컸다. 특히 제주은행은 대손충당금 적립률이 올해 상반기 말 현재 78.1%에 불과하다. 대손충당금이 부실채권보다 더 적은 상태라는 뜻이다.

그동안 은행들은 꾸준히 대손충당금을 늘려왔다. 4대 시중은행과 6대 지방은행의 대손충당금은 6월 말 현재 총 10조 4260억 원에 달한다. 1년 전에 비하면 1.9% 늘었고 2023년과 비교하면 13.3% 높아졌다. 4대 시중은행이 올해 1~6월 새로 대손충당금으로 적립한 돈은 1조 5775억 원으로 지난해 같은 기간과 비교해 79.2% 증가했다.

문제는 대손충당금보다 빠르게 늘어나는 부실채권이다. 6월 말 현재 10개 시중·지방은행의 고정이하여신은 총 6조 9541억 원으로 1년 전보다 30.7% 늘어났다. 고정이하여신은 회수 리스크가 높거나 아예 회수가 불가능하다고 판단되는 부실채권이다. 금융계의 한 관계자는 “내수·중소기업 경기가 계속 안 좋은 흐름을 보이고 있는 탓”이라고 설명했다.

은행권에서는 추가 대손충당금 적립 부담이 커지고 있다는 해석이 나온다. 특히 구조조정 국면에 들어간 석유화학 부문을 중심으로 기업대출 부실 우려가 커질 수 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

vita@sedaily.com

vita@sedaily.com