금융 당국이 금융사의 무분별한 채권추심 기한 연장 관행에 제동을 걸기로 했다. 금융사들이 손쉽게 연체 채권 소멸시효를 늘림으로써 초장기 연체자가 양산되고 있다는 판단 때문이다.

권대영 금융위원회 부위원장은 29일 서울 서민금융진흥원에서 개인 연체 채권 관련 정책 간담회를 열고 “연체자들이 장기 연체 상태에 머무는 것을 방지하기 위해 소멸시효 제도가 존재하지만 금융사들의 철저한 관리로 제도의 의의가 퇴색되고 있다”며 “손쉬운 지급명령 제도를 통해 소멸시효를 연장하는 것이 금융회사들의 연체 채권 관리 관행”이라고 밝혔다.

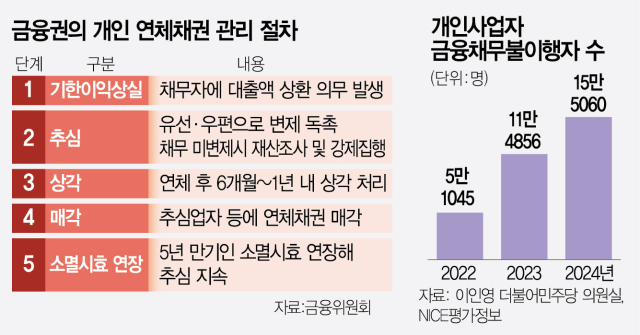

현재 금융기관 대출채권의 소멸시효는 5년이다. 5년이 지나면 금융기관이 채무자에게 추심할 권리가 사라진다는 의미다. 하지만 금융사들이 소멸시효 도래 직전에 지급명령을 청구해 손쉽게 추심 가능 기한을 연장해왔다는 것이 금융 당국의 판단이다.

만약 채권자가 지급명령을 신청하면 법원이 서면 심사 후 결정 내용을 채무자에게 보낸다. 이때 채무자가 14일 이내에 이의신청을 하지 않으면 자동으로 소멸시효가 연장된다. 이의신청이 들어오지 않는 이상 금융사들이 추심 권리 만기를 5년에서 15년으로 손쉽게 늘릴 수 있는 구조다.

이 같은 관행이 초장기 연체자를 양산하는 데 한몫했다는 것이 금융위의 생각이다. 이인영 더불어민주당 의원이 NICE평가정보에서 받은 자료를 보면 지난해 말 개인사업자 채무불이행자는 1년 전(11만 4856명)보다 35%나 늘어난 15만 5060명에 달했다. 올해 5월 말 기준 전체 금융 채무불이행자는 약 92만 명이다. 권 부위원장은 “소멸시효가 완성됐더라도 채무자가 빚을 일부 상환하면 시효 부활이 가능하다는 점을 악용해 추심하는 사례도 그간 존재했다”고 강조했다.

금융위는 금융사들의 무분별한 채권 추심 기한 연장을 방지하기 위해 채무자 보호 제도를 정비할 계획이다. 일례로 이날 이동진 서울대 법학전문대학원 교수가 제안한 개인채무자보호법 개정을 검토하기로 했다. 이 교수는 △금융사 자체 소멸시효 관리 내부 기준 마련 △소멸시효 통지 의무화 △소멸시효 완성채권 추심 및 매각 금지를 통해 무분별한 소멸시효 연장을 방지할 수 있다고 제언했다.

금융위가 소멸시효 연장 관행을 언급한 데는 ‘민간 금융회사도 채무자 재기 지원에 제 역할을 해야 한다’는 의미도 깔려 있다. 그동안 연체 채권 탕감과 채무 조정은 한국자산관리공사(캠코)나 신용회복위원회가 주도해왔다. 이재명 정부가 신설하는 소액 연체 채권 배드뱅크 역시 캠코가 담당한다. 권 부위원장은 “우리나라의 채무 조정과 재기 지원은 그간 공공 부문이 중심이 돼 이뤄져왔다”며 “연체 채무자는 단순히 추심의 대상이 아니라 공공과 금융회사가 함께 재기를 도와야 할 제도적 지원의 대상임을 인식해야 할 것”이라고 설명했다.

금융위는 해외 사례를 참고해 연체 채권 매각 관련 채무자 보호 장치를 마련하겠다는 방침도 세웠다. 예를 들어 미국에서는 금융기관이 연체 채권을 다른 금융기관에 팔 경우 채권 매입자에 대해 사전 조사를 하도록 의무를 부여하고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

vita@sedaily.com

vita@sedaily.com