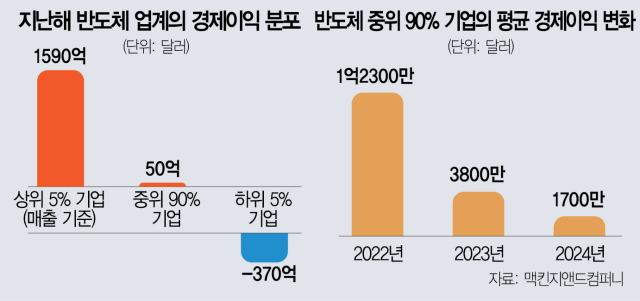

‘1590억 달러 VS 50억 달러.’

지난해 상위 5% 반도체 기업의 이익과 중위 90% 기업이 창출한 이익이다. 인공지능(AI) 반도체 시장에서 시장을 주도하고 선점하는 것이 얼마나 중요한지 단적으로 보여주는 지표다. 첨단산업으로 갈수록 반도체의 중요성이 커지는 만큼 시장의 ‘룰세터(규칙 설립자)’ 지위를 이어가기 위해 민관이 힘을 합쳐야 한다는 지적이 나온다.

20일 글로벌 컨설팅 업체 맥킨지앤드컴퍼니에 따르면 지난해 반도체 산업이 창출한 전체 이익을 엔비디아와 TSMC·SK하이닉스(000660)·브로드컴 등 상위 5% 기업(연간 매출 기준으로 산정)이 휩쓴 것으로 나타났다. 상위 5% 기업이 차지한 경제적 이익은 1590억 달러에 달했고 중위 90% 기업의 이익은 50억 달러에 그쳤다. 하위 5% 기업들은 오히려 370억 달러의 손실을 입었다. 결과적으로 보면 상위 5% 기업이 전체 반도체 시장이 창출한 경제 이익(1470억 달러)을 웃도는 성적표를 받아든 것이다.

시장 판도가 바뀐 것은 불과 2~3년 만이다. 코로나19 팬데믹 기간(2021년~2022년) 반도체 공급 부족으로 인해 중위 90% 기업들이 가져간 경제적 이익은 연간 300억 달러를 웃돌았다. 기업당 평균 이익으로 환산하면 1억 3000만 달러 수준이다. 그러나 AI 반도체 붐이 일기 시작한 2023년 이들 기업의 평균 이익은 3800만 달러로 급격히 내렸다. 지난해에는 1700만 달러까지 하락하며 2년 만에 88%가량 이익이 줄었다.

승자독식 구도가 형성되는 것은 신규 반도체 제품의 표준을 선두 업체가 장악할 수 있기 때문이다. 기존에 있던 제품의 경우 국제반도체표준협의기구(JEDEC)가 먼저 표준을 만들고 이에 맞춰 업체들이 제품을 개발하지만 전혀 다른 규격의 반도체는 진입 업체가 앞장서 표준을 정립한다. 새로 열리는 시장에서 ‘룰 메이커’ 역할을 하면서 후발 주자들의 진입을 막을 특권이 주어지는 셈이다.

예를 들어 SK하이닉스가 2013년 처음 개발한 고대역폭메모리(HBM) 1세대의 경우 개발과 표준 정립이 동시에 진행됐다. 최근 엔비디아가 개인용 AI 슈퍼컴퓨터 대중화라는 목표를 앞세우고 추진하고 있는 특수 D램 모듈인 소캠(SOCAMM)도 특정 업체가 독자 메모리 표준을 만든 대표적인 사례다. 반도체 산업의 패러다임이 고객의 요구 사항이 반영된 칩을 맞춤형으로 생산하는 방식으로 바뀐 만큼 이러한 현상은 더욱 심화될 것으로 전망된다.

반도체 업계에서는 메모리 업계에서 제2, 제3의 HBM을 만들어나가는 것을 시작으로 AI 반도체 생태계를 구축해나가야 한다고 강조한다. 현재로서는 엔비디아의 AI 가속기가 유일한 옵션으로 취급받지만 경량화와 저전력 구현이 시급한 과제로 떠오르는 만큼 반격의 기회는 열려 있다. 이를 위해 삼성전자(005930)와 SK하이닉스는 발열은 낮지만 속도는 비교적 빠른 컴퓨트익스프레스링크(CXL), 프로세싱인메모리(PIM), 저전력압축메모리모듈(LPCAMM) 등의 수요를 눈여겨보며 기술 개발에 나서고 있다. CXL의 경우 HBM과는 반대로 삼성전자가 SK하이닉스보다 신제품 개발 속도가 빨라 새로운 형태의 경쟁 판도가 펼쳐질 수 있다.

국내 기업들이 AI 반도체 산업의 승자독식 구도에서 살아남으려면 대만이 민관 원팀 체제로 40년간 반도체 산업을 전략적으로 육성해왔듯 자금·생태계 조성 면에서 다각적인 지원이 필요하다는 지적이 나온다. 우선 세액공제 중심에서 보조금이나 지분 투자 등 보다 적극적인 방식의 금전 지원책이 거론된다. 또한 국산화가 어려운 기술 등에 대해서는 해외 기업 연구개발(R&D) 센터를 유치해 국내 반도체 생태계를 풍부하게 만드는 방법도 고려해볼 수 있다.

이은영 삼일PwC 경영연구원 상무는 “AI 반도체에 활용되는 부품들의 국내 역량이 제한적”이라며 “R&D 투자·기술력·인력·투자유치 부분이 모두 부족해 악순환의 고리를 깨기 위한 지원이 필요하다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

we1228@sedaily.com

we1228@sedaily.com