고려아연(010130)의 부채비율이 치솟아 지난해 말 기준 100%에 육박한 것으로 나타났다. 사실상 무차입 경영을 이어오던 ‘재무 우등생’ 고려아연이 경영권 분쟁을 겪으며 지난해 하반기에만 4조 원에 달하는 차입을 일으킨 결과다. 현 경영진이 자신들을 지키려 회사 신용을 통한 대규모 차입을 일으켰고 이것이 재무 상태를 악화시킨 결정적 계기가 됐다는 지적이 나오고 있다.

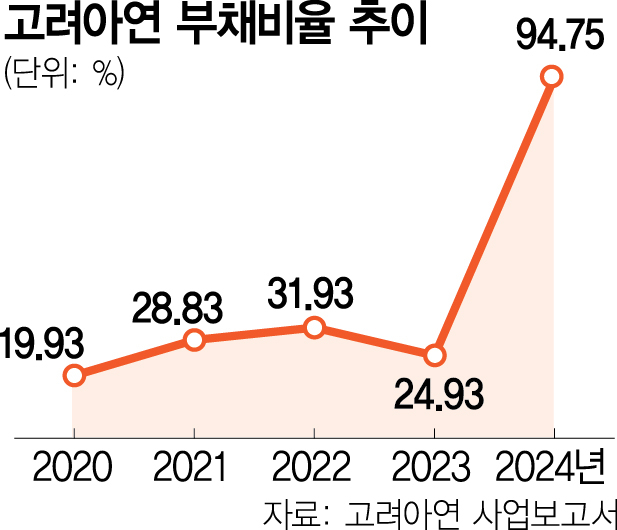

24일 고려아연의 지난해 사업보고서에 따르면 회사의 자본 총계는 7조 5954억 원, 부채 총계는 7조 1969억 원으로 집계됐다. 자본 총계는 전년 대비 2조 466억 원 줄었으나 부채 총계는 4조 7928억 원 급증했다. 부채 총계를 자본 총계로 나눈 부채비율은 94.75%로 집계됐다. 전년 24.93% 대비 무려 70%나 폭증했다.

고려아연의 부채비율은 2019년 14.66%, 2020년 19.93%, 2021년 28.83%, 2022년 31.93%를 기록했을 정도로 매우 낮은 수준을 유지해왔다. 전 세계 1위 아연 제련 기업 고려아연은 지난해에도 영업이익 7235억 원을 거두는 등 매년 수천억 원을 벌어들이고 있다. 이런 호실적이 바탕이 돼 자본 규모 대비 외부 차입을 거의 쓰지 않는 회사로 업계에 정평이 나 있었다.

상황은 지난해 9월 이 회사의 최대주주 영풍이 MBK파트너스와 손잡고 공개매수를 단행하면서 반전됐다. 지분율에서 크게 열세인 현 경영진 최윤범 회장 측(2024년 말 기준, 18.04%)이 영풍·MBK 연합(40.97%)에 맞서기 위해 대규모 자사주 공개매수 카드를 꺼내면서 회사에 무차별적 차입이 시작됐다는 분석이다. 실제 최 회장 측은 당시 대규모 자사주 공개매수에만 1조 8000억 원이 넘는 돈을 썼다.

자사주 공개매수 자금은 대부분 외부 차입을 통해 마련됐다. 지난해 하반기에만 SC제일은행(5000억 원)과 하나은행(4000억 원), 한국투자증권(4000억 원) 등을 통해 1조 3000억 원의 거액을 신규 차입했다. 해외은행인 크레디아그리콜에서도 1조 3000억 원 넘는 돈을 추가로 더 빌렸다. 메리츠증권에서는 1조 원의 사모사채를 발행하기도 했다. 그 결과 고려아연이 지난해 말 기준 보유한 단기차입금은 3조 3200억 원으로 전년 대비 2조 7000억 원 급증했고 단기사채는 1조 원 증가했다.

아울러 회사는 경영권 방어를 위한 소송 등 법무 비용은 물론 정치권 로비 자금까지 크게 늘린 것으로 보인다. 고려아연이 쓴 지난해 지급 수수료 총액은 2806억 원으로 전년(1237억 원) 대비 약 1570억 원 늘었다. 이날 MBK는 미국의 한 로비 활동 웹사이트 자료를 기반으로 최 회장 측이 현지 정치권 로비 회사를 고용하고 약 100만 달러를 썼다는 의혹을 폭로했다.

투자은행(IB) 업계 관계자는 “현 경영진이 최대주주 측 이사회 진입을 막기 위해 회삿돈을 무차별하게 썼다는 비판이 많다”면서도 “영풍·MBK 역시 분쟁을 일으킨 당사자라는 점에서 이런 비판에서 자유로울 수 없을 것”이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

midsun@sedaily.com

midsun@sedaily.com