올해 들어 유럽 증시가 연일 신고가를 경신하며 고공행진을 이어가고 있지만 이를 바라보는 부정적 시각도 적지 않다. 기업들의 실적 성장, 유럽 경제의 펀더멘털(기초체력) 개선을 기반으로 한 추세적 반등이 아닌 도널드 트럼프 미국 대통령으로 인해 흔들리고 있는 국제 정세 격변에 따른 일시적인 ‘시세 분출’일 수도 있다는 우려에서다. 유럽 중앙은행(EBC)의 기준금리 인하에도 독일 등 주요국 시장금리 하락 폭이 제한적인 점도 불안감을 키우는 요소 중 하나다. 여기에 트럼프의 관세 부과, 정치적 불확실성까지 시장 변동성을 키울 재료들이 산재해 있는 만큼 경계심을 유지해야 한다는 조언이 나온다.

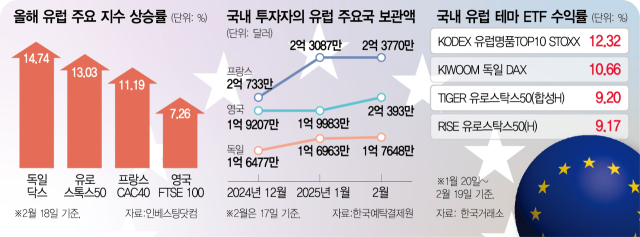

18일(현지 시간) 독일 프랑크프루트 증권거래소에 따르면 닥스(DAX)지수는 전 거래일 대비 46.41포인트(0.20%) 오른 2만 2844.50에 장을 마치며 사상 최고가를 또다시 갈아치웠다. 마찬가지로 프랑스 CAC40는 0.21% 상승한 8206.56에 마감했다. 이에 힘입어 유럽 증시 대표 지수 유로스톡스50도 5533.84(0.25%)로 최고치를 경신했다. 올해 들어 이달 18일까지 닥스와 유로스톡스가 각각 14%, 13% 넘게 급증하면서 글로벌 주요 지수 가운데 수익률 최상위권을 차지하고 있다.

유럽 증시가 연일 고공행진을 이어가자 국내 투자자들도 발 빠르게 움직이고 있는 모습이다. 국내 투자자들의 독일 주식 보관금액은 지난달 1억 6963만 달러(약 2442억 1631만 원)에서 이달 1억 7648만 달러(2540억 9590만 원, 이달 17일 기준)으로 11거래일 만에 135억 원 이상이 증가했다. 같은 기간 프랑스와 영국 주식 보관금액도 98억 원, 59억 원 각각 늘었다.

유럽 테마 상장지수펀드(ETF)도 랠리를 이어가고 있다. 최근 한 달 새 KIWOOM 독일 DAX ETF와 RISE 유로스탁스50(H) ETF는 10.66%, 9.17%씩 상승 중이다. 이 외에도 KODEX 유럽명품TOP10 STOXX ETF, TIGER 유로스탁스50(합성H) ETF가 한 달간 수익률이 각각 12.32%, 9.20% 오르며 유럽 증시에 대한 국내 투자자들의 뜨거운 관심을 입증했다.

코로나19 팬데믹 이후 고금리 장기화로 부진했던 유럽 증시가 모처럼 질주하고 있지만 곳곳에서 불안감이 감지되고 있다. 이번 반등이 실질적인 경기 회복 또는 기업 실적 개선에 따른 것이 아니기 때문에 장기적으로 상승세가 유지되기 힘들 것이란 판단에서다. 실제 최근 유럽 증시를 견인하고 있는 업종은 항공우주 및 방산으로 개별 기업들의 수익성보다 러시아-우크라이나 전쟁 종식으로 주요국들의 방위비가 증가할 것이란 기대감이 작용했다는 분석이 지배적이다.

유럽의 경제 상황마저 녹록치 않다. EBC가 지난해 6월 기준금리 인하에 나서며 경기 활성화에 나섰지만 독일, 프랑스 등 주요국 시장금리 하락폭이 제한적인 모습을 보이면서 경기 회복 가능성에 대한 의구심이 커지고 있다. 전날 독일과 프랑스의 10년 만기 국채 수익률은 각각 2.4840%, 3.1630%로 나타났다. 현재 유럽의 기준금리는 2.90%다.

유럽의 체감 경기 역시 여전히 미국에 비해 위축돼 있다. 지난달 유로존의 제조업 구매자관리지수(PMI)는 46.6로 8개월 만에 최대치를 기록했지만 미국(50.9)에는 못미치는 수준이다. 김성환 신한투자증권 연구원은 “(유럽은) PMI로 보여지는 기업 심리가 미국에 미치지 못하고 성장률 전망 하향도 탈피하지 못했다”며 “독일, 프랑스, 영국 등 주요국의 12개월 선행 주당순이익(EPS) 개선세도 밋밋하다”고 짚었다.

전문가들은 유럽 증시의 펀더멘털 개선 여부가 확실해질 때까지 시장을 관망하면서 트럼프 대통령의 관세 부과와 독일 총선 결과 등을 지켜봐야 한다고 조언했다. 이하연 대신증권 연구원은 “ 독일 내 정치 갈등이 심화되고 있는 가운데 선거 결과가 오히려 경제적 불확실성을 야기할 수도 있다”며 “미국의 관세 위협도 경계 요인 중 하나다”라고 진단했다. 실제 트럼프 대통령이 유럽의 최대 수출 품목으로 꼽히는 자동차와 의약품에 대해 25% 상당의 관세를 부과하겠다는 입장을 재확인한 만큼 변동성 확대가 불가피하다는 설명이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

kate@sedaily.com

kate@sedaily.com