중·저신용자 대상 대출 전략이 올 3분기 인터넷전문은행들의 희비를 갈랐다. 중·저신용자 비중을 늘린 케이뱅크가 순이자마진(NIM) 개선세를 보인 반면 안정적인 성장에 초점을 맞춘 토스뱅크는 수익성이 뒷걸음질했다. 연내 중·저신용자 비중 목표치를 맞춰야 하는 상황까지 맞물리며 인터넷은행들의 실적 부담이 가중될 수 있다는 분석이 나온다.

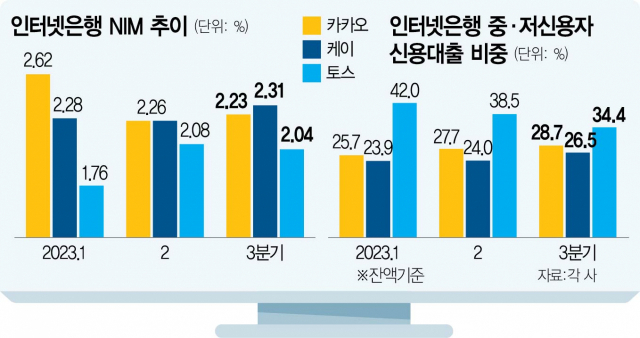

11일 금융권에 따르면 케이뱅크의 올 3분기 NIM은 2.38%로 전 분기보다 0.12%포인트 급등했다. 카카오뱅크도 같은 기간 0.05%포인트 개선된 2.31%를 기록했다. 반면 토스뱅크는 0.04%포인트 하락한 2.04%였다. NIM은 은행의 대표적인 수익성 지표로 자산운용 수익에서 조달 비용을 뺀 뒤 운용자산 총액으로 나눈 값이다.

일반 시중은행들이 3분기 NIM이 평균 0.02%포인트 하락한 가운데 인터넷은행들이 은행마다 큰 차이를 보인 것은 성장 전략 때문으로 풀이된다. 인터넷은행 3사 중에서 가장 높은 NIM을 기록한 케이뱅크는 중·저신용자 비중을 전 분기보다 2.5%포인트 늘리며 이자이익을 확대하는 공격적인 전략을 취했다. 그 결과 이전에는 신용대출을 가장 많이 받은 신용등급이 2등급이었지만 현재는 4등급이 가장 많다.

토스뱅크는 케이뱅크와는 정반대의 길을 걸었다. 고신용자 대상 대출을 확대하며 건전성 확보에 방점을 뒀다. 실제로 토스뱅크의 9월 기준 신용점수 600점 이하 차주 대상 신규 가계대출 금리는 7월 대비 1.2%포인트 올랐다. 케이뱅크가 0.1%포인트 내린 것과 대비된다. 이에 토스뱅크는 출범 2년 만에 첫 분기 흑자(86억 원)라는 성과를 거뒀지만 중·저신용자 신용대출 비중이 전 분기보다 4.04%포인트나 하락했다.

카카오뱅크는 수익성과 안정성이라는 두 마리 토끼를 모두 좇았다. 안정적 성장판인 주택담보대출과 중·저신용자 대상 신용대출 비중을 동시에 확대했다. 토스뱅크와 케이뱅크에 비해 자본 여력이 크기 때문이었던 것으로 풀이된다. 카카오뱅크의 국제결제은행(BIS) 자기자본비율은 3분기 기준 30.7%로, 업종 평균(16%)의 두 배에 달한다. BIS 기준 자본 비율은 총자산 대비 자기자본의 비율로 은행의 재무 건전성을 나타내는 지표다.

문제는 인터넷은행 3사 모두 연말까지 금융 당국이 제시한 중·저신용자 대출 비중 목표치를 맞춰야 한다는 점이다. 중·저신용자 대출 비중을 늘리면 수익성은 개선되더라도 건전성은 악화될 수밖에 없다. 예대율(예금 대비 대출금 비율) 관리도 어려워질 수 있다.

금융 당국은 중·저신용자 대출 비중 산정 기준 선택 폭을 확대해 건전성 우려를 완화해주는 것을 고려하고 있다. KCB(코리아크레딧뷰로) 기준으로만 산출하던 것을 NICE(나이스신용평가정보)도 활용할 수 있도록 하는 것이다. NICE의 고신용자 분류 기준이 KCB보다 높기 때문에 목표치에 대한 부담을 덜 수 있다는 것이다. 올 상반기 기준 인터넷은행의 KCB 기준 중·저신용자 대출 비중은 38.5%이지만 NICE 기준은 50.3%이다. 조아해 메리츠증권 연구원은 “차주들의 건전성 우려가 짙어지는 현 상황에서는 목표 달성이 어려울 수밖에 없는 상황”이라며 “NICE 기준을 도입하게 될 시 인터넷은행들의 건전성 부담을 완화할 수 있다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >