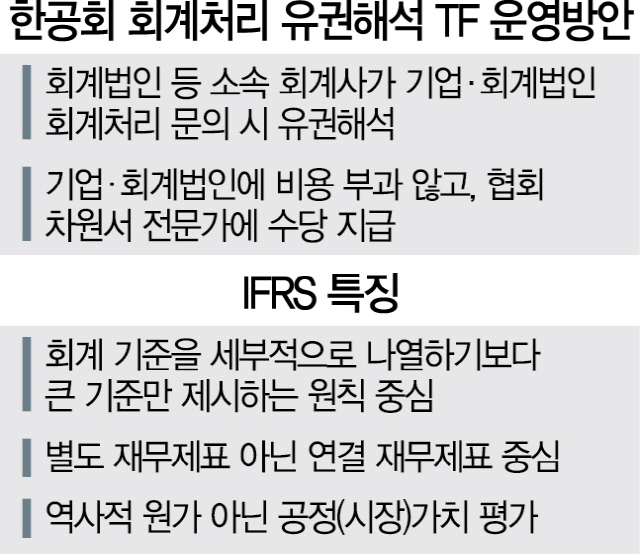

16일 회계업계에 따르면 한공회는 최근 삼성바이오로직스(207940) 등 기업들이 회계 해석 차이로 당국의 제재리스크에 직면하면서 기업과 회계법인의 회계처리 불안감을 줄이고, 연구기능을 강화하기 위해 유권해석을 담당할 TF 구성을 추진하고 있다. 한공회 수장인 최중경 회장 역시 한공회의 연구기능 강화가 필요하다는 입장이고, 대형회계법인도 TF 구성에 동의하면서 TF는 조만간 꾸려질 것으로 보인다.

한공회가 연구기능 강화에 나선 이유는 지난 2011년 도입된 국제회계기준(IFRS)이 기업에 상당한 부담이 되고 있다는 판단에서다. 도입 7년이 지난 현재도 IFRS 핵심 사항인 원칙중심의 회계처리는 삼성바이오 사례에서 보듯이 논란이 많다. “명백한 회계위반”이라는 금융당국 및 일부 시민단체 입장과 “국제회계기준을 준수했다”는 삼성바이오 입장이 극명하게 갈리면서 IFRS의 원칙 중심 회계처리 논란은 현재진행형이다.

이에대해 전문가들은 여전히 금융당국이 원칙 중심이 아닌 구 한국회계기준(K-GAAP)시절의 규제 중심 감독 방식에서 벗어나지 못했기 때문이라고 지적한다. 한 회계전문가는 “워낙 다양한 경제현상이 생겨 기존 회계 원칙으로는 적용하기 어려워 원칙 중심의 IFRS를 도입했다”며 “전제는 전문가 판단을 존중하겠다는 것인데, 삼성바이오처럼 금융당국이 징계를 내리면서 전문가 판단 영역이 없어졌다”고 밝혔다.

이런 논란을 덜기 위해서라도 국내 최고 회계 전문가들의 의견을 조율한 유권해석이 시급하다는 목소리가 높았고, 결국 한공회가 서둘러 TF 구성에 나선 것이다. 물론 회계 처리는 해석의 다툼의 있어서 한공회의 유권해석을 받는다 해도 금융당국의 판단에 절대적인 영향력을 미치지는 않을 수 있다. 다만 국내 최고 회계집단이 내놓은 해석을 금융당국이 쉽사리 무시할 수는 없는 만큼, 기업 입장에선 어느 정도 안전장치가 마련되는 셈이다.

한 회계업계 전문가는 “법적 권한은 없지만 한공회에서 의견을 내면 당국에서도 무시할 순 없을 것”이라며 “기업과 회계법인도 한공회 역할에 기대감이 클 것”이라고 내다봤다.

한편 한공회 차원에서 TF를 운영하는 만큼 해석을 문의하는 기업이나 회계법인에 비용을 청구하지는 않을 것으로 보인다. 다만 위원회 형태로 운영할 경우 위원들의 참석 수당을 한공회가 지급하는 방안이 논의될 것으로 예상된다. /박성규기자 exculpate2@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

exculpate2@sedaily.com

exculpate2@sedaily.com