소난골 프로젝트에 대한 협상이 내년 초 타결되면 대우조선해양은 유동성 우려를 한시름 덜 수 있게 된다. 그러나 이는 국책은행이 지원한 자금으로 연명할 수 있는 시한이 늘어나는 미봉책 수준이다. 올해와 같은 수주절벽이 내년에도 이어지면 대우조선은 다시 존폐의 기로에 놓이게 된다. 정부는 해양플랜트사업부문의 단계적 정리 등으로 대우조선의 덩치를 줄이고 고강도 자구안을 통해 체질을 개선해 대응해나가기로 했다. 결국 시장에서 ‘팔릴 수 있는 회사’로 만들어 조선업계가 현재의 빅3 체제에서 빅2 체제로 재편될 수 있도록 유도한다는 복안이다.

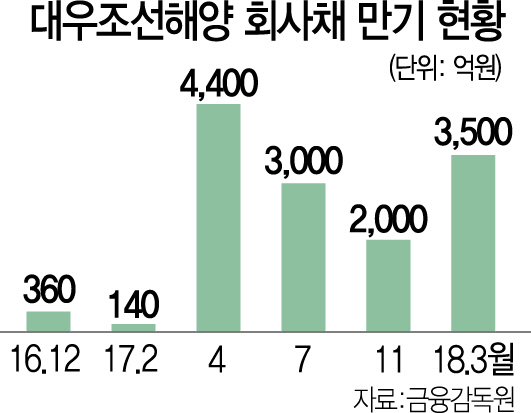

◇소난골 고비 넘으면 단기 유동성은 한숨 돌려=대우조선이 내년 중 상환해야 할 회사채는 9,540억원에 달한다. 당장 내년 2월 140억원, 4월 4,400억원의 회사채 만기가 도래하고 7월 3,000억원, 11월 2,000억원의 회사채를 상환해야 한다. 현재 대우조선의 신용등급이 B+인 점을 감안하면 차환 발행을 통해 상환하는 것은 사실상 불가능하다. 결국 자체 자금을 마련해 빚을 갚아야 한다. 현재 가용할 수 있는 돈은 약 9,000억원 수준이다. 국책은행 지원분 4조2,000억원 중 아직 받지 않은 7,000억원 과 드릴십 계약을 맺은 미국 애트우드사로부터 선지급받기로 한 1,600억원, 여기에 최근 매각한 자회사 디섹의 매각대금 700억원이 있다. 하지만 여기에서 직원 임금을 포함한 운영비도 충당해야 한다. 금융위 관계자는 “내년 6월까지는 유동성에 심각한 위기가 올 정도는 아니지만 하반기부터는 자금 흐름이 빡빡해질 수밖에 없다”며 “그러나 소난골 프로젝트의 잔금 회수가 단계적으로 이뤄지면 내년 말까지도 큰 위기 없이 넘길 수 있다”고 말했다.

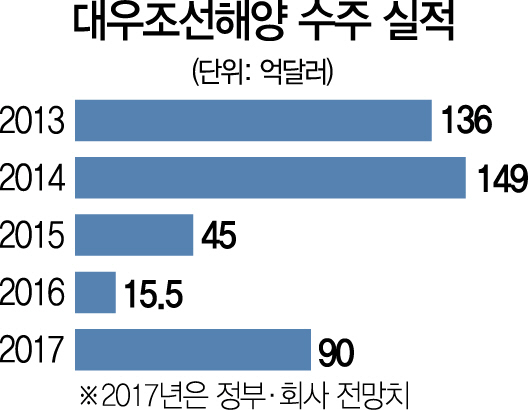

◇수주절벽 이어지면 다시 위기=소난골 프로젝트가 해결되면 당장의 고비는 넘길 수 있겠지만 그렇다고 대우조선의 경영이 정상화되는 것은 아니다. 언제든지 재차 유동성 위기가 올 수 있다는 얘기다. 결국은 내년 이후 수주가 관건이다. 2014년까지 평균 140억달러 이상씩이었던 수주액은 올해 15억달러 수준으로 쪼그라든 상태다. 채권단 관계자는 “현재 짓고 있는 배를 인도하고 잔금을 받는 시점 전까지 신규 수주가 확보돼야 잔금과 선수금의 현금 흐름이 확보된다”며 “2018년 이후부터 업황이 회복될 것으로 보이지만 결국은 내년 수주가 부진하면 다시 유동성 문제가 불거지게 될 것”이라고 말했다. 영국의 조선·해운 분석기관 클락슨에 따르면 내년 글로벌 선박 발주 규모는 총 526억달러로 올해보다 30%가량 늘어날 것으로 전망된다. 다만 예년 평균(2011~2015년)에 비하면 절반 수준에 불과하다.

◇정부 “팔릴 수 있는 회사로 만들겠다”=정부는 최대한 대우조선의 덩치를 줄이고 체질을 개선해 향후 업황이 회복되는 시점에 제3자에게 매각한다는 목표를 내부적으로 세워두고 있다. 금융당국의 한 고위관계자는 “글로벌 조선업계와 우리나라의 경제 규모 등을 종합적으로 고려하면 빅3보다는 빅2 체제가 더 바람직한 것으로 판단된다”며 “다만 대우조선을 한 번에 정리하면 고용을 비롯한 경제 전반에 미치는 충격이 클뿐더러 현대중공업과 삼성중공업 역시 금융회사로부터 자금을 빌리기 어려워지므로 일단은 시장에서 팔릴 수 있는 회사로 만들 것”이라고 말했다. 전문가들은 적어도 내후년까지는 대우조선의 매각이 진행돼야 한다고 조언했다. 성태윤 연세대 경제학과 교수는 “정부가 사실상 소유하고 있는 대우조선이라는 거대한 기업을 시장에 매각하려면 정권 차원의 추진동력이 필요하다”며 “이를 고려하면 다음 정권 출범 2년 내에 매각 작업이 이뤄져야 하고 자구노력도 속도를 내야 한다”고 말했다.

/조민규기자 cmk25@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >