반도체용 특수가스 제조업체인 SK머티리얼즈(036490)(옛 OCI(010060)머티리얼즈)가 SK그룹 품에 안긴 지 1년 만에 주가가 2배로 뛰었다. SK머티리얼즈는 주력 제품인 삼불화질소(NF3)·육불화텅스텐(WF6)의 판매 호조와 알짜 자회사인 SK에어가스의 실적 반영 효과로 3·4분기에 사상 최대실적을 기록한 데 이어 4·4분기에도 반도체 회사들의 제품 생산량 확대에 따른 최대 수혜업체로 꼽힌다. 국내 주요 증권사들도 SK머티리얼즈에 대해 ‘아직도 성장판이 열려 있는 기업’이라고 평가하며 목표주가를 올리고 있다.

8일 SK머티리얼즈의 주가는 16만원으로 지난해 11월 SK그룹에 인수되기 직전 8만~9만원과 비교해 2배 가까이 올랐다. SK그룹 계열사로 편입되면서 든든한 수요처(SK하이닉스(000660))를 확보한데다 반도체 업황 개선으로 매출 확대가 기대되며 외국인과 기관의 매수세도 꾸준히 유입되고 있다.

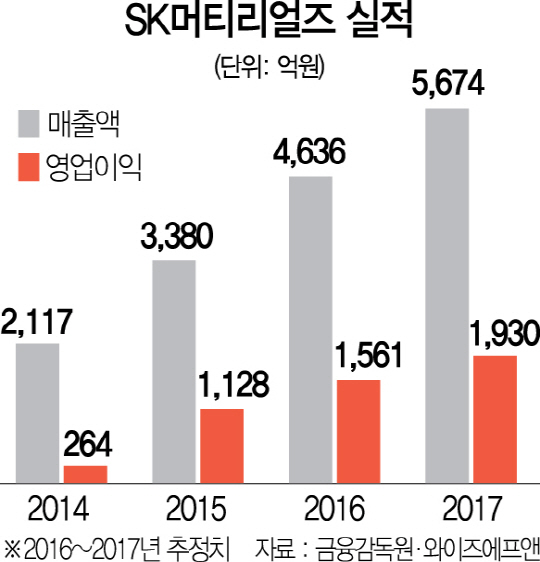

SK머티리얼즈는 SK그룹의 인수 전후로 외형과 수익성 측면에서 큰 변화를 보였다. OCI 계열사였던 2014년 매출액 2,117억원, 영업이익 264억원에 그쳤지만 SK그룹에 인수된 지 1년이 지난 올해 예상 매출액은 4,636억원, 영업이익은 1,561억원을 넘어설 것으로 추정된다. 매출액은 2배, 영업이익은 7배 가까이 늘어난 폭발적인 성장세다. 더욱 고무적인 것은 최근 반도체와 디스플레이 등 전반 산업이 호조를 보이면서 SK머티리얼즈의 고속 성장이 계속될 가능성이 높다는 점이다. SK머티리얼즈가 주력 제품인 NF3와 WF6은 반도체나 액정표시장치(LCD), 태양전지 등의 제조공정에서 이물질이 묻어 있는 장비를 세척하는 데 사용하는 특수가스다. SK머티리얼즈는 바로 이 분야에서 세계 시장점유율 1위를 차지하고 있다. 반도체·디스플레이 회사들이 업황 개선으로 제품 생산량을 늘리면 NF3를 포함한 특수가스에 대한 수요가 늘어 SK머티리얼즈의 수익성도 개선된다. SK머티리얼즈는 지난 3·4분기에 원·달러 환율 하락에도 불구하고 주요 반도체 업체들의 3D 낸드 신규 라인 확대 및 미세공정 전환 가속으로 NF3·WF6 판매가 늘면서 사상 최대 실적을 기록한 바 있다. 전문가들은 4·4분기에도 이 같은 흐름이 지속될 것으로 내다봤다. 이정 유진투자증권 연구원은 “4·4분기에는 우호적인 환율 여건 속에서 반도체 회사들의 3D 낸드 투자 확대와 디스플레이 업체들의 플렉시블 유기발광다이오드(OLED)에 대한 대규모 투자 등이 예정돼 있어 큰 수혜가 예상된다”며 “자회사인 SK에어가스의 실적이 견조한 점도 긍정적인 요인”이라고 말했다. 증권 정보업체 에프앤가이드에 따르면 SK머티리얼즈의 4·4분기 예상매출액은 전년 동기 대비 31.27% 증가한 1,272억원, 영업이익은 17.68% 늘어난 426억원으로 추정된다.

SK머티리얼즈에 대한 증권사들의 눈높이도 높아지고 있다. 하나금융투자는 최근 SK머티리얼즈의 목표주가로 20만원을 제시하며 신규 분석 대상에 포함시켰다. 신한금융투자(20만4,000원), 미래에셋증권(20만원), 유진투자증권(21만원), 이베스트투자증권(20만원) 등 다른 증권사들도 SK머티리얼즈에 대해 수익성과 성장성을 겸비했다며 20만원대의 목표주가를 제시하고 있다.

/서민우기자 ingaghi@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ingaghi@sedaily.com

ingaghi@sedaily.com