|

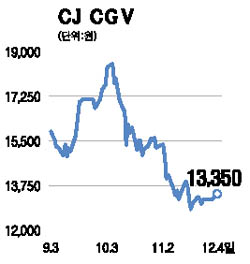

CJ CGV에 대해 투자의견 매수와 적정주가 2만5,000원을 제시한다. 투자포인트는 첫째, 내년부터 수익성 개선과 함께 영업이익이 확대될 전망이다. 둘째, 상영시장의 단기 침체 국면이 마무리돼 양호한 업사이클이 기대되고 셋째, 매점과 스크린광고 등 비상영 부문의 매출 성장이 이뤄질 것으로 보인다. 마지막으로 CJ지주회사 편입 이후 실적과 배당에 더욱 주력할 것으로 예상된다. 내년부터 직영점 출점이 대폭 줄어들면서 상장 이후 지속적으로 하락해왔던 동사의 영업이익률은 지난 2005년 수준인 15%로 회복될 전망이다. 올해 영업이익률이 12.6%로 예상되는 점을 고려하면 상당히 양호한 수익성 회복으로 판단된다. 이에 따라 내년 영업이익은 전년 대비 30% 확대된 514억원에 이를 것으로 보인다. 수익성 개선과 이익 확대 추세가 내년 이후에도 유지될 것으로 판단되며 주가 역시 이를 반영하며 추세의 반전을 형성할 전망이다. 또 지난해 3ㆍ4분기부터 시작된 상영시장의 다운 사이클이 올 상반기를 기점으로 마무리됐다. 올 3ㆍ4분기 매출과 영업이익은 전년 대비 각각 41%, 119% 급증했고 4ㆍ4분기 매출과 영업이익은 전년 수준 대비 소폭 개선될 전망이다. 그러나 내년부터는 업 사이클의 추세가 이어지며 티켓 영업 부문의 양호한 외형 확대가 가능할 전망이다. 매점과 스크린 광고 영업의 확대 추세 역시 긍정적이다. 매점과 스크린 광고 부문은 원가율이 현저히 낮은 고수익 사업이며 분기가 거듭될수록 전년 대비 두자릿수 성장이 이어지고 있다. 이들 사업의 매출 비중은 현재 25% 수준이지만 향후 고성장이 거듭되면서 30%를 넘어서는 긍정적인 국면이 펼쳐질 것이다. 이와 함께 내년 CJ지주회사가 본격적인 궤도에 올라서게 되면 자회사들은 손익과 배당을 향상시키는 노력을 한층 경주할 것이다. 이미 CJ CGV는 운영 효율성 향상을 위한 노력을 본격적으로 진행하고 있다. 비용구조 합리화 노력은 수익성 향상으로 이어져 주주들에 대한 배당 여력을 한층 확대시키는 데 기여할 전망이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >