|

|

지난달 삼성그룹이 삼성SDS를 올해 안에 상장한다고 발표하면서 지배구조 개편에 따른 계열사들의 주가 움직임이 엇갈리고 있다.

삼성그룹은 현재 삼성에버랜드→삼성생명→삼성전자(005930)→삼성카드→삼성에버랜드로 이어지는 순환출자구조를 갖추고 있다. 시장에서는 이건희 삼성그룹 회장의 자제인 이재용 삼성전자 부회장과 이부진 호텔신라 사장, 이서진 삼성에버랜드 사장에게 전자·건설·중화학·패션 등의 계열사를 나눠서 후계구도를 승계할 것으로 전망하고 있다.

삼성SDS 상장으로 시작된 삼성 그룹 지배구조 개편에서 가장 먼저 떠오른 핵심 계열사가 바로 삼성물산(000830)이다.

한국거래소에 따르면 삼성물산은 삼성SDS가 연내 상장을 발표한 지난 8일 이후 6만3,000원선이던 주가가 지난달 말 7만원을 넘어서며 계열사 가운데 가장 두드러진 주가 상승세를 보였다. 삼성물산이 삼성SDS의 지분 17.1%를 보유하고 있다는 기대감이 반영됐기 때문이다.

시장전문가들은 이번 삼성SDS의 상장을 후계구도 승계를 위한 작업이라고 분석한다. 10조원이 넘는 이 회장의 지분이 자녀들에게 상속되면 막대한 상속 비용에 더해 각 핵심계열사에 대한 대주주일가의 지분율이 낮아질 수 있기 때문이다.

금융투자업계에서는 삼성그룹 지배구조 개편이 어느 방향으로 흘러가도 삼성물산에게는 유리한 게임이 될 것으로 보고있다.

삼성물산은 삼성그룹 핵심 계열사인 삼성전자(4.1%)·삼성SDS(17.1%)·삼성에버랜드(1.48%)의 지분을 보유하고 있어서다. 특히 삼성물산에 대한 오너 일가의 지분율은 이건희 회장이 보유한 1.41%가 전부다. 반면 삼성물산은 이 부회장 등 오너 일가 3세들의 지분이 많은 삼성에버랜드·삼성SDS·삼성전자 등의 지분을 소유하고 있어 삼성그룹 재편의 핵심역할을 담당할 가능성이 크다는 것이다.

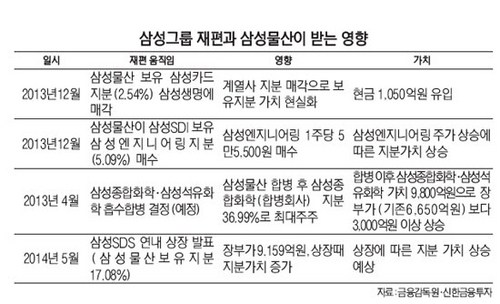

실제 지난해 말부터 시작된 삼성 그룹의 재편 움직임을 살펴보면 모두 삼성물산에게 유리한 방향으로 흘러가고 있다. 삼성물산은 지난해 12월 보유하고 있던 삼성카드 지분 2.54%를 삼성생명에 매각해 1,050억원의 현금을 만들었다. 같은 시기 삼성SDI(006400)가 보유한 삼성엔지니어링의 지분 5.09%를 1주당 5만5,500원에 매입했다. 지난달 말 기준 삼성엔지니어링의 주가는 8만5,000원을 웃돌아 지분가치가 50% 이상 높아졌다.

또 삼성종합화학이 삼성석유화학과 합병한 것도 삼성물산에 호재다. 삼성물산은 합병 전 삼성종합화학의 지분을 38.68%, 삼성석유화학의 지분을 27.27% 각각 보유하고 있었다. 현재 삼성물산은 합병회사의 최대주주(36.99%)다. 시장에서는 합병 회사의 가치가 1조원에 달할 것으로 평가하고 있어 기존 보유 지분의 장부가액(6,650억원) 보다 3,000억원 이상 가치가 상승할 것으로 예상된다.

박상연 신한금융투자 연구원은 "지난해 말 이후 지속되고 있는 일련의 삼성그룹 재편 움직임은 삼성물산에 모두 우호적이었다"며 "삼성카드 지분 매각·삼성엔지니어링 지분매입, 삼성종합화학의 삼성석유화학합병 등은 모두 삼성물산의 가치 상승으로 이어졌다"고 설명했다.

시장에서는 지배구조 개편을 떠나 이번 삼성SDS의 상장만으로도 삼성물산 주가가 오를 수 있다고 분석한다. 삼성SDS의 공모가가 시장이 바라보는 적정 장외가격인 15만원 보다 낮은 12만5,000원~14만원선에서 공모가가 결정돼도 지분 가치가 1조7,000억원에서 2조원에 달해 삼성물산의 지난해 말 장부가격(9,159억원)의 두 배에 달하기 때문이다.

강승민 NH농협증권 연구원은 "삼성SDS의 공모가를 12만5,000원으로 가정해도 삼성물산이 보유한 지분가치는 1조7,000억원으로 장부가격보다 약 8,000억원의 자본증가 효과가 나타난다"며 "상장한 매도가능증권은 주가에 따라 가치평가가 이뤄지고, 자본조정항목에서 장부가격과 보유주식 실제 시가총액의 차액만큼 평가이익으로 반영된다"고 전했다.

"올해부터 해외수주 결실 거두는 이익성장단계 진입" |