|

|

|

자동차 부품회사인 만도가 강력한 성장동력을 장착하고 고속질주에 나설 전망이다.

조만간 중국 스포츠유틸리티(SUV) 판매 1위 회사인 Great Wall(장성기차)와 공고한 파트너십을 맺고 세계 최대 자동차 시장 중 하나인 중국 시장공략 기반을 한 단계 업그레이드할 것으로 예상되기 때문이다.

만도는 이미 중국 자동차 시장에서 가파른 성장세를 타고 있기 때문에 장성기차와의 협력강화는 중국시장 내에서의 경쟁력을 한층 더 높여줄 것으로 기대된다. 실제 만도의 중국 매출액은 중국 자동차 시장의 성장성을 뛰어넘는 높은 증가세를 보이고 있다.

올 3ㆍ4분기의 경우 중국 자동차 판매량은 지난해 같은 기간 보다 14.5% 늘어난 418만대를 기록했지만, 만도의 중국 매출은 24.7% 증가한 3,410억원에 달했다. 이에 따라 만도의 글로벌 매출 중 중국이 차지하는 비중이 25%까지 높아졌다. 특히 중국 부문의 영업이익률은 12.5%로 지난해 같은 기간 1.2%에 비해 크게 개선돼 그야말로 중국시장이 강력한 성장엔진으로 떠오르고 있다. 이런 상황에서 장성기차와의 협력이 더욱 강화된다면 매출처 다변화 전략 뿐만 아니라 중국 현지 기업을 대상으로 한 추가 시장확대도 기대할 수 있다.

이명훈 HMC투자증권 연구원은 "만도는 이미 지난 3월에 장성기차로부터 3개 모델에 대해 1,200억원 규모의 서스펜션 수주를 받은 바 있다"며 "장성기차와의 전략적 제휴 발표가 임박한 것으로 보이며 향후 브레이크, 스티어링 영역으로 공급계약이 확대될 경우 대규모 수주도 가능할 것"이라고 말했다.

류연화 아이엠투자증권 연구원은 "3분기에 국내와 미국은 완성차 생산량이 소폭 증가하는 데 그쳤지만 중국 지역은 북경현대, 상해GM 등의 생산량이 늘어나면서 매출이 크게 늘었다"며 "영업이익도 국내 공장의 가동률이 상승하고, 제품의 믹스도 개선되면서 큰 폭으로 상승했다"고 평가했다.

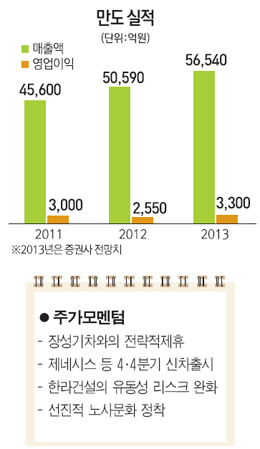

만도는 올 3분기에 매출액은 지난해 같은 기간 보다 15% 늘어난 1조3,637억원, 영업이익은 127% 증가한 711억원을 기록했다. 시장의 예상치에 부합하는 수치다. 다만 영업외부문에서 인도, 브라질 등 신흥국 환율변동으로 외환평가손실이 발생하면서 순이익은 344억원에 그쳐 예상치를 밑돌았다. 하지만 4분기부터 인도, 브라질 등 해외법인 외환거래에도 헤지거래를 일부 시작했기 때문에 향후 환율영향은 점차 줄어들 것으로 전망된다.

증권가에서 만도의 성장성을 높게 평가하는 또 다른 포인트는 바로 신규수주다. 만도의 올해 신규수주 목표액은 7조4,000억원으로, 지난 3분기까지 목표의 97%인 7조1,000억원을 달성했다. 오는 12월에 출시되는 제네시스에도 전장을 다수 납품할 예정이어서 올해 총 신규수주 금액은 8조원에 육박할 것으로 예상된다. 특히 4분기에는 수주가 더욱 집중되는 시기이기 때문에 1조5,000억원 가량의 매출을 올릴 것으로 보여 사상 최대 기록을 세울 것이란 전망이 지배적이다.

신정관 KB투자증권 연구원은 "제동ㆍ조향ㆍ서스펜션 등 핵심 사업분야에서 세계적으로 기술수준을 인정받고 있으며, 특히 지능형 자동차 기술은 독보적인 기술력을 보유하고 있다"며 "이를 기반으로 중국 로컬업체 및 유럽 업체들의 수주가 양호한 수준을 유지하고 있기 때문에 향후 영업전망은 긍정적"이라고 전했다.

지난 4월 만도의 주가를 크게 흔들었던 한라건설의 유동성 리스크도 완화되는 추세다. 한라건설은 복합쇼핑몰 한라하이힐을 11월 중에 완료할 것으로 보인다. 총 매각 대금은 3,000억원 가량으로 추정되며 이중 2,000억원 가량은 프로젝트파이낸싱 상환에 쓰이고, 나머지 1,000억원은 현금 유입될 것으로 예상된다. 또 한라건설이 내년 상반기에 천진사업장의 사업완료 및 청산을 계획하고 있어 약 1,200억원의 현금유입도 가능할 전망이다.

임은영 동부증권 연구원은 "한라건설은 회사채 안정화 펀드를 활용해 유동성 리스크가 완화됐고, 자산매각도 적극적으로 추진하고 있다"며 "한라하이힐이 매각되면 만도의 지배구조 리스크 우려는 해소될 것"이라고 평가했다.

대규모 투자사이클 종료… 수익개선 타이밍 ■ 애널리스트가 본 이회사 |