현대차·GM과 안정적 계약<br>中 시장서도 성장세 가팔라<br>건설장비 부품사업도 호조<br>"올 사상최대 영업익 달성"

"올해 사상 최대 매출과 영업이익이 기대됩니다. 부품사업부와 금영사업부의 고른 성장을 바탕으로 실적이 급속히 늘어나고 있습니다"

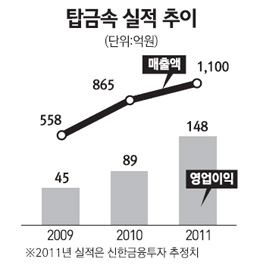

최원재 탑금속 대표이사(사진 54)는 2일 서울경제신문과의 인터뷰를 통해 "올해 상장 당시 제시했던 매출액 1,100억원과 영업이익 148억원의 달성은 무난할 것"이라며 이같이 밝혔다.

1987년 설립된 탑금속은 자동차 금형(철판을 성형해 규격화된 제품을 생산하는 틀)과 건설 중장비 부품을 생산하며 사업부분이 크게 두 가지로 나뉘어 있다.

여기에 금형사업부는 프레스 금형과 사출 금형으로 분리되면서 안정적인 포트폴리오를 가지고 있다. 실제로 부품사업부와 금형사업부의 매출 비율이 50대 50으로 나눠지면서 실적에 대한 리스크를 최소화 시키고 있다.

최근에는 양 사업 부분의 호조에 따라 지난해 매출이 864억원으로 전년 대비 55% 증가했으며 같은 기간 영업이익 또한 89억원으로 97%나 급증했다.

올해 반기에만 555억원의 매출과 75억원의 영업이익을 달성해 금년에도 가파른 성장세를 이어나가고 있다.

최 대표는 "탑금속의 최대 강점은 다양한 사업분야로 인해 안정적인 성장이 가능하다는 것"이라며 "지난 2009년에도 부품사업부가 힘들 때 금형사업부가 급성장함으로써 실적 성장을 지속할 수 있었다"고 말했다.

그는 "현재는 부품사업부와 금형사업부 모두가 호황을 누리고 있어 양적 성장과 질적 성장을 동시에 이뤄내고 있다"며 "2015년 핵심기술 개발과 제품의 다각화를 통해 2,000억원의 매출 달성을 이뤄낼 것이다"고 덧붙였다.

특히 탑금속은 향후 글로벌 진출에 대한 전진기지로 중국시장을 꼽고 있다. 지난 2010년 8월 중국 하북성 삼하시에 자회사 삼하탑금속을 설립하고 올해 3월부터 본격 생산에 들어갔다. 여기서 생산된 제품은 모기업인 한일이화와 북경자동차에 전량 공급되고 있다.

최 대표는 "현재 중국 공장의 경우 두 개의 차종을 책임질 수 있는 케파정도이다"며 "지속적으로 생산라인을 증설중에 있고 현재 중국에서 인기를 끌고 있는 YF소나타의 내장재를 생산하고 있다"고 설명했다.

또 내년부터는 아반떼, 내후년에는 중국형 소나타와 관련한 수주가 내부적으로 확보된 상태이다. 그는 "현재 중국공장에서 인원과 증설설비가 부족할 정도로 바쁘게 돌아가고 있다"며 "올해 최대 170억원의 매출 목표를 가지고 있다"고 강조했다.

최 대표는 "중국공장의 경우에는 장기적인 관점에서 지속적인 투자가 진행될 것"이라며 "투자비용은 중국법인에서 벌어들이는 돈으로 감당할 것이다"고 전했다.

캐시카우인 금형사업도 꾸준히 성장하고 있다. 프레스금형의 경우 현대기아차와 GM 등 글로벌 자동차 업체와의 안정적인 계약을 통해 회사 성장의 밑거름이 되고 있다.

최 대표는 "자동차 제품의 질은 금형이 좌우하기 때문에 글로벌 자동차업체들이 많은 신규 사업을 제시해 오고 있다"며 "현재 꽤 많은 글로벌 업체들과 다양한 사업에 대해 논의하면서 회사 내부적으로 검토하고 있다"고 말했다.

특히 그는 "프레스금형에 있어서는 현대기아차의 신규 프로젝트에 참여하고 있다"며 "현대기아차의 협력 파트너로서 인정받고 있다"고 주장했다.

탑금속은 자동차 금형 사업 외에도 건설 중장비 부품 사업 또한 호조를 보이고 있다.

최 대표는 "건설 중장비 부문은 굴삭기용 운전석을 생산하는 사업으로 주요 거래처인 두산인프라코어, 볼보그룹코리아 매출이 곧 탑금속의 매출로 이어진다"고 말했다.

한편 최 대표는 현재 주가가 상장 당시 공모가인 6,500원에 못 미치는 것에 대해 "회사의 실적으로 평가해달라"며 "최근 주식시장에 큰 폭으로 하락한 데 따른 것으로 향후 저평가 요소가 해소될 것이다"고 주장했다.

또 주가의 발목을 잡고 있는 거래량과 관련해 그는 "특수관계인들의 지분율이 65%에 달하고 유통주식수가 350만주밖에 되지 않는 것이 사실"이라며 "하지만 내년 5월 보호예수가 풀려 거래량이 증가한다면 주가상승 요인으로 작용할 것이다"고 덧붙였다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >