|

최근 보험사에 대한 금융 당국의 감독 강화가 저금리 기조 심화 등 금융 환경과 맞물리면서 업계 구조조정을 자연스럽게 촉발시킬 것이라는 관측이 고개를 들고 있다. 부쩍 강화된 금융 당국의 점검이 보험사의 재무건전성에 초점이 맞춰지면서 상대적으로 열악한 중소형사들의 부침이 더 심해질 것이라는 진단에 따른 것이다. 특히 상품 포트폴리오나 판매채널이 제한적인 보험사는 봇물 터지듯 나오는 정책 변화에 대한 내성이 약해 판도 변화를 초래할 것으로 보인다.

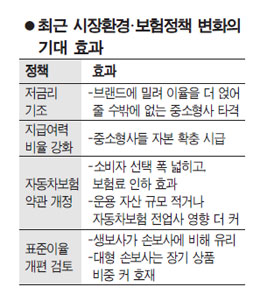

◇정책 변화에 취약한 중소형사 위기감 팽배=보험사들은 최근 금융 당국이 내놓는 지급여력비율(RBC) 강화, 표준이율 개편 검토, 자동차 보험 약관 개정 등의 '정책 시리즈'에 어느 때보다 예민한 반응을 나타내고 있다. 업계의 한 고위 임원은 "지금의 금융정책이 당국이 예상했던 것보다 업계 판도에 큰 영향을 줄 수 있다"며 후폭풍을 예상했다.

당장 보험료 인상을 유발할 가능성이 큰 표준이율 인하의 경우 장기 상품을 많이 파는 생보사가 손보사보다 더 큰 혜택을 입게 된다. 손보사 중에서는 이미 장기 상품 비중이 일반 상해 및 자동차보험을 앞서는 대형사가 중소형사보다 더 낫다.

생보사의 효과도 일률적이지 않다. 중소형사는 자본 확충을 위해 보험료를 올리자니 영업이 힘들어질 개연성이 크고 당국 바람대로 동결하면 높아진 건전성 문턱이 찜찜할 수밖에 없다. 이래저래 생ㆍ손보 모두 손에 쥔 카드가 많은 대형사에 유리하다.

자동차 약관 개정도 두루 여파가 있지만 사업 포트폴리오로 보완이 어려운 중소형사는 다급할 수밖에 없다. 대형사들만 되로 주고 말로 받는 식으로 정책 수혜를 입고 연못의 송사리들만 죽어날 것이라는 냉소적인 시선이 존재하는 이유다.

온라인 전업사 관계자는 "개편안을 보면 고객 편익과 선택권을 강화한 조치라 불만을 말하기 어렵다"면서도 "자동차 보험료 인하가 어렵다는 사실을 간파한 당국이 보험 상품 다양화로 결국 보험료 인하를 꾀한 셈이 아니냐"고 꼬집었다. 그는 "대형사는 표준이율이 내릴 경우 반대급부로 장기보험에서 수익을 챙길 수 있지만 작은 회사들은 다르다"고 고충을 토로했다.

◇저축은행 다음은 보험사(?)…내년 고비=저금리 추세는 소비자의 보험사 선택 기준을 더 보수적으로 만들고 있다. 보험사 파산 우려까지 제기되면서 대형사로 쏠리는 현상이 더 심해지고 있다. 이런 상황에서 모세혈관처럼 구석구석 뻗치고 있는 당국의 감독은 '재무적으로 취약한 보험사는 좌시하지 않겠다'는 분명한 메시지를 남기고 있다.

대형 생보사의 한 관계자는 "보험사는 사업의 특징상 다른 금융 업종에 비해 단기에 무너질 가능성은 높지 않다"면서도 "높아진 규제를 충족하지 못하는 곳은 부실 회사라는 꼬리표를 달게 돼 예상보다 급격히 경영이 악화될 수도 있다"고 말했다. 그는 "금융정책의 수혜 여부를 높고 보험사 간에 갈등의 골도 깊어질 것"이라며 "일부 중소형사들은 정책 입안 과정에서 이해관계가 소홀히 다뤄진다는 불만이 크다"고 전했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >