■ 뚝 떨어진 저축률 경제활력 갉아 먹나<br>'저축강국' 옛말…투자 위축 → 성장 발목 英·日 전철 밟을수도<br>소득 제자린데 지출 늘어 지난해 가계저축률 2.8%<br>소비왕국 美의 절반 그쳐<br>내년엔 日보다도 낮아져 잠재성장률 훼손 우려

중견기업에 7년째 다니고 있는 조선호(가명) 과장. 월 급여 중 세금 등으로 16.7%를 빼고 급여통장에 들어오는 돈은 243만원. 생활비(100만원)를 뚝 떼내고 아이 유치원비를 내고 나면 남는 돈은 100만원 남짓이다. 여기에 전세담보대출 이자와 원금 40만원가량을 지출하고 남은 돈을 간신히 적금으로 붓는다. 아내는 아이가 크는 만큼 저축을 늘리자고 하지만 지금 붓는 적금도 버겁다.

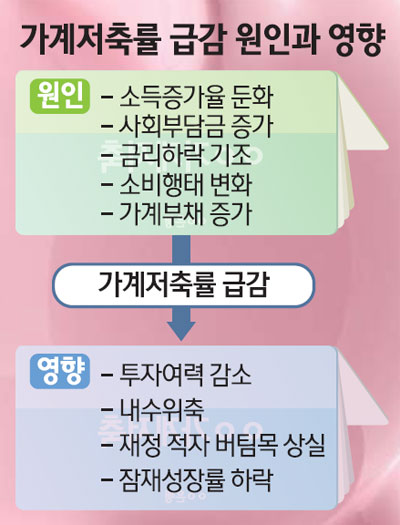

저축률이 바닥을 모른 채 추락하고 있다. 소득은 늘지 않고 있는데 지출은 꾸준히 늘고 있는 탓이다. 저성장ㆍ저물가로 성장동력이 잠식된 일본을 닮아가지 않을까 우려된다. 일본은 지난 1980년대 18%에 달했던 저축률을 믿고 방만한 재정운용을 하다가 노령화 등에 따른 저축률 하락으로 재정도, 성장도 위기에 빠졌다.

한국은행의 한 관계자는 "낮은 가계저축률 상태에 빠진 영국ㆍ일본 역시 투자가 위축되고 성장률이 저하되는 현상을 겪고 있다"고 우려했다.

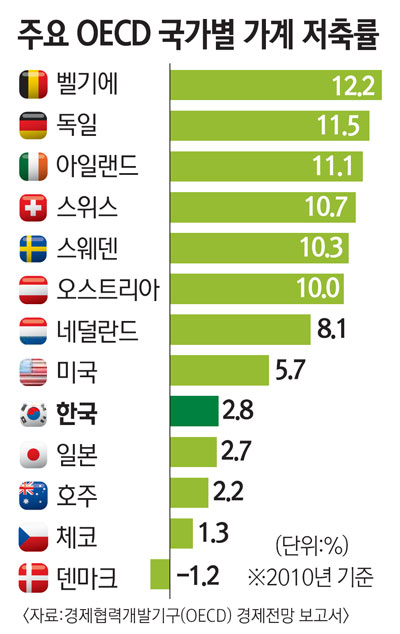

◇2%대로 추락한 가계저축률=경제협력개발기구(OECD)에 따르면 지난해 우리나라의 가계저축률(저축액/가처분소득)은 2.8%. 자료가 제시된 20개국의 평균(6.1%)에도 못 미친다. 88올림픽과 함께 25.9%까지 올랐던 저축률은 하락세를 타기 시작해 2002년 카드사태 당시에는 0.4%까지 추락했다. 2004년 9.2%까지 회복됐으나 2007년(2.9%)부터는 2~3%대에 머물고 있다. 우리 저축률은 소비왕국인 미국보다도 낮다. 미국은 글로벌 금융위기를 거치면서 소비를 줄여 저축률이 5%대까지 올랐다.

급감한 원인은 역시 지갑이 비어서다. 연평균 가계소득 증가율은 1980년대 16.9%였으나 1990년대 들어 12.7%로 하락하고 2000년대에는 6.1%로 떨어졌다. 대신 지출은 늘고 있다. 지난해 소득 대비 가계지출 비중은 82.2%로 최고치였다. 준조세인 1인당 국민부담금은 10년 새 3.4배나 늘었다. 가계지출 중 비소비지출 비중도 2003년 20.8%에서 2010년 22.4%로 증가했다.

금리하락은 저축의 매력을 떨어뜨렸다. 수신금리는 2000년 연 7.01%에서 2010년 3.19%로 반토막 났다.

◇저축률 하락 잠재성장률 하락으로 이어져=가계부채는 빠른 증가세를 보이고 있다. 가계대출과 판매신용을 합친 가계신용은 1995년 142조원에서 2010년 795조원으로 늘었다.

가계부채 증가의 원인 중 하나는 2000년 초반부터 불어닥친 부동산 열풍. 지난해 말 가구당 자산 총액은 평균 2억7,268만원. 이중 부동산이 2억661만원으로 75.8%다. 반면 금융자산은 5,828만원으로 21.3%에 불과하다.

저축률은 지나치게 높아도, 지나치게 낮아도 독(毒)이다. 금융위기 이후 미국의 경우처럼 저축률이 이상급등할 경우 돈은 가계에 꽁꽁 묶여 소비가 줄어 경기회복에 걸림돌이 된다. 하지만 낮은 저축률은 돈이 돌기만 할 뿐 모이지 않아서 문제다. 은행 등을 통해 이뤄지는 투자여력을 감소시켜 잠재성장률을 떨어뜨릴 수 있다. 성장의 발목을 잡을 수 있다는 얘기다.

저축률이 낮다는 것은 개인이 미래를 대비하지 못하고 있다는 의미다. 사회안전망이 취약한 우리나라는 더 문제다. 특히 경기침체로 재정이 위기를 겪어 세금을 올리고 복지재정을 감축해야 하는 상황에서 가계저축은 재정위기의 버팀목이다.

저축률은 낮고 가계부채가 늘어나고 있는 상황에서는 금리정책도 영향을 받을 수밖에 없다. 금리를 올릴 경우 이자부담이 증가하고 가처분소득 감소로 이어져 소비여력이 줄어든다는 시나리오는 통화당국에 부담요인이다. 강중구 LG경제연구원 연구원은 "갈수록 인구 고령화가 가속화되면서 저축률의 하강압력이 강해질 가능성도 있다"고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >