|

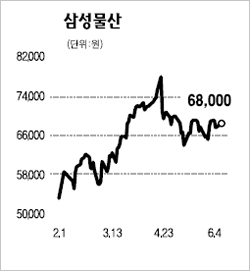

삼성물산의 올 1ㆍ4분기 실적은 본격적인 외형증가를 보여줬다는 점에서 의미가 있다. 지난2006년 이래 10% 이하의 증가율을 지속하던 건설부문 매출은 관계사 물량이 반영되지 않았음에도 1ㆍ4분기에 전년대비 23%의 증가율을 보였다. 2006년부터 수주한 해외 물량의 매출인식 본격화, 재개발·재건축 약정잔고의 신규수주 전환 증가 덕분이다. 삼성물산은 앞으로 3년 동안 매년 15% 이상의 건설부문 성장을 이룰 것으로 전망된다. 용산 역세권 개발사업이 반영되기 시작하는 2011년에는 건설부문에서 전년 대비 24%의 외형증가를 보이면서 성장의 정점에 달할 전망이다. 또한 건설부문 영업이익률은 6% 이상을 유지할 것으로 보인다. 이처럼 판단하는 근거는 ▦해외 매출 총이익률 6% 이상 전망 ▦주택 부문의 원가율이 90%대에서 80% 후반으로 하향안정화 ▦경상개발비의 추가 발생 가능성 감소 등이다. 삼성물산의 목표주가는 9만4,000원이다. 매수 추천 이유는 향후 3년 동안 매력적인 주당순이익(EPS)증가율을 보일 것이며, 아랍에미리트연합(UAE)지역에서의 확실한 선점 효과로 장기적인 수주 모멘텀을 기대할 수 있다는 점을 꼽을 수 있다. 지난해 해외부문 매출총이익의 30%를 차지하던 UAE지역 공사 기여도는 2011년에는 78%까지 상승할 전망이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >