|

글로벌 경기침체로 대형 조선업체들이 실적 부진에 시달리고 있지만 삼성중공업만은 ‘나홀로 약진’을 거듭할 전망이다.

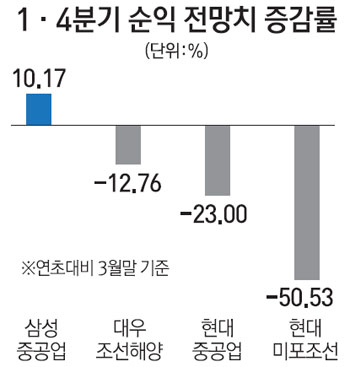

7일 금융정보업체 에프앤가이드에 따르면 삼성중공업의 올해 1ㆍ4분기 순이익전망치는 2,250억원으로 올해초(2,042억원)보다 10.17% 상향 조정됐다. 영업이익도 연초보다 2.54% 증가한 2,677억원을 기록할 것으로 집계됐다. 다만 매출액은 3조6,649억원으로 연초보다 0.63% 소폭 하향 조정됐다. 2ㆍ4분기 순이익전망도 연초보다 7.40% 올라간 2,076억원으로 예측됐고 영업이익도 연초 전망보다 3.08% 늘어난 2,679억원에 달할 전망이다.

삼성중공업을 제외한 다른 대형 조선업체들의 상반기 실적전망은 모두 악화됐다. 대우조선해양은 1ㆍ4분기 순이익이 연초(978억원)보다 12.76% 줄어든 920억원으로 집계됐고 현대중공업의 전망도 연초(3,833억원)보다 23% 감소한 2,951억원을 기록할 것으로 분석됐다. 현대미포조선은 순이익이 연초예측치(470억원)보다 50.53%나 줄어든 233억원에 그칠 전망이다.

삼성중공업이 이 같이 조선업 불황에도 불구하고 승승장구할 것으로 기대되는 이유는 수주 실적이 좋기 때문이다. 삼성중공업은 지난 4일에도 나이지리아 BGT사와 1조원 규모의 액화천연가스선(4척)을 수주했다.

조선업계 관계자는 “삼성중공업은 수주잔고가 370억달러에 달하는데다 최근 해양플랜트를 위주로 수주실적도 늘어나고 있어 지난해에 이어 올해도 양호한 실적은 낼 것으로 본다”고 전했다.

전문가들도 업황 부진 속에 올해 1ㆍ4분기 삼성중공업이 시장전망치에 부합하는 실적을 내놓을 것으로 보고 있다. 금승철 메리츠종금증권 연구원은 “삼성중공업의 1ㆍ4분기 매출은 지난해보다 2.2% 증가한 3조6,174억원, 영업이익은 16.4% 감소한 2,814억원을 기록해 시장예상치에 부합할 전망”이라며 “지난해보다 수익성은 둔화됐지만 LNG선과 해양플랜트발주가 꾸준해 실적 안정성은 유지될 것”이라고 분석했다.

전체 조선업황도 2ㆍ4분기부터 회복기미를 보일 것으로 전문가들은 내다봤다. 조용준 신영증권 리서치센터장은 “중국이 대규모 부양책을 내놓는 2ㆍ4분기가 되면 조선업황이 회복세를 보일 것으로 예상하고 있다”며 “펀더멘털에 비해 심각한 저평가국면에 있는 조선주들이 업황심리가 개선되면 삼성중공업, 현대중공업 등을 위주로 반등할 가능성이 커 기관들도 장기투자를 할 좋은 시점이라고 본다”고 진단했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >