정부가 퇴직연금의 수익률을 높이기 위해 도입한 사전지정운용제도(디폴트옵션) 적립금이 지난 한 해 동안 두 배 이상 불어난 것으로 나타났다. 가입자 수 역시 600만 명을 넘겼다. 여전히 90%에 가까운 자금이 초저위험 원리금 보장상품으로 쏠리고 있다는 점은 풀어야 할 과제로 지적된다.

18일 고용노동부와 금융감독원에 따르면 지난해 말 퇴직연금 디폴트옵션 적립금은 40조 670억 원으로 2023년 말(12조 5520억 원) 보다 약 219% 급증했다. 유형별로는 확정기여형 퇴직연금(DC)에 27조 7677억 원, 개인형 퇴직연금(IRP)에 12조 2993억 원이다.

지정가입자 수는 같은 기간 32% 늘어난 631만 명으로 집계됐다. 이 중 지정한 디폴트옵션이 작동 중인 가입자 수는 약 300만 명이다. DC형에 334만 명, IRP형에 297만 명이 지정 가입했으며 각각 184만 명, 115만 명의 디폴트옵션이 작동 중이다.

디폴트옵션은 근로자가 본인의 퇴직연금 상품을 결정하지 않을 경우 사전에 정해둔 방법으로 적립금을 자동 운용하도록 하는 제도다. 2022년 7월 처음 도입돼 1년 유예기간을 거쳐 2023년 7월 12일부터 본격 시행됐다. 각 회사가 운용하는 확정급여형 퇴직연금(DB)은 해당하지 않는다.

현재 41개 퇴직연금사업자가 315개 상품을 판매 운용하고 있다. 사업자별 적립금 규모는 KB국민은행(7조 7330억 원)과 신한은행(7조 1157억 원)이 양강 구도를 이루고 있다. 이어 IBK기업은행(5조 6630억 원), 하나은행(4조 3362억 원), 농협은행(3조 8795억 원), 우리은행(2조 5823억 원), 근로복지공단(2조 5823억 원), 광주은행(4955억 원), 부산은행(4853억 원) 등이 적립금 상위 기관을 차지했다.

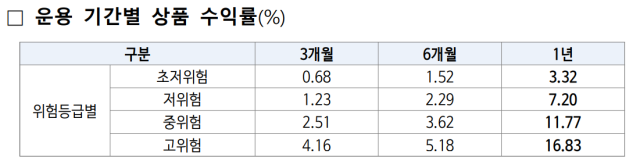

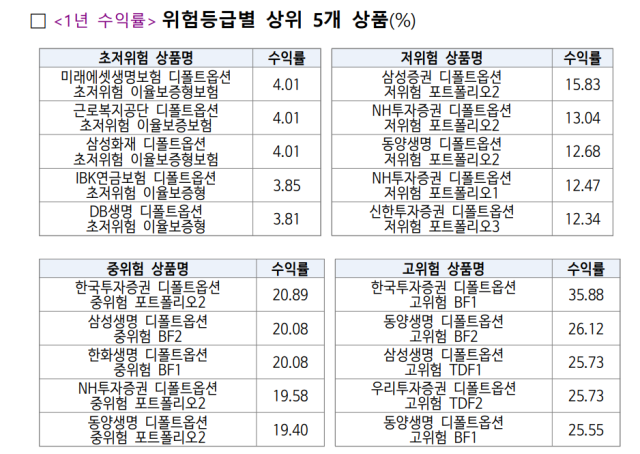

당국은 디폴트옵션이 “지난해 불안정한 금융시장 상황 속에서도 안정적인 수익률을 보이면서 퇴직연금 시장에서의 상품 경쟁력을 입증했다”고 자평했다. 실제로 중위험(11.77%) 또는 고위험(16.83%) 등급 상품은 연간 수익률이 10%를 초과하는 것으로 나타났다. 고위험 상품군에선 ‘한국투자증권 디폴트옵션 고위험 BF1(35.88%)’, ‘동양생명(082640) 디폴트옵션 고위험 BF2(26.12%)’, ‘삼성생명(032830) 디폴트옵션 고위험 TDF1(25.73%)’ 등의 연간 수익률이 높게 나타났다.

다만 전체 적립금 중 약 88%인 35조 3386억 원이 초저위험 등급 상품에 집중돼 수익률 제고라는 제도 도입 취지를 살리기 위해선 지속적인 제도 개선이 요구된다. 이에 당국은 올해 공시부터 개별 금융기관의 위험등급별 적립금(판매) 비중을 추가적으로 공개하기로 했다. 당국은 상대적으로 수익률이 낮은 원리금보장상품의 편중 정도를 알림으로써 가입자에게는 적극적인 투자를 유도하고, 금융기관에는 가입자 지원 서비스를 강화하는 데 촉매제가 될 것으로 기대하고 있다.

당국은 또 4월부터 모든 디폴트옵션의 상품 명칭도 변경한다. 현행 디폴트옵션 상품 명칭은 ‘위험’을 강조하고 있어 합리적 투자를 저해하는 측면이 있었다는 판단에 따라 ‘투자’ 중심으로 명칭을 변경함으로써 가입자 성향에 적합한 디폴트옵션 상품을 선택할 수 있도록 한다는 예정이다. 명칭 변경은 △초저위험→ 안정형, △저위험 → 안정투자형, △중위험 → 중립투자형, △고위험 → 적극투자형 등과 같은 식으로 이뤄진다.

고용부와 금감원은 향후 분기마다 디폴트옵션 상품의 주요 정보를 홈페이지 등에 공시하고 있다. 세부적인 공시자료는 고용부 홈페이지와 금감원 통합연금포털을 통해 확인할 수 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

south@sedaily.com

south@sedaily.com