|

펀드슈퍼마켓은 판매 및 운용 보수 등 총수수료가 납입 금액의 0.8~0.9% 수준이다. 은행에서 직접 펀드를 가입할 때 수수료인 1.2~1.3%보다 0.4%포인트 더 저렴하다.

이 때문에 인터넷 활용과 정보에 밝은 젊은 층을 중심으로 은행 창구 대신 펀드슈퍼마켓을 찾을 가능성이 높다.

은행들도 그간 온라인상에서 펀드몰을 운용해왔다. 하지만 대부분 은행의 펀드 온라인 판매 비중은 3% 수준에 그친다.

가장 낫다는 신한은행은 15~20% 수준이다. 대부분의 은행이 사실상 방치했다고 봐도 무방한 수준이다.

은행 입장에서는 굳이 수수료 수입 감소를 감수하면서까지 펀드몰을 활성화할 유인이 적었던 탓이다. 은행의 펀드몰 수수료는 1% 정도다.

하지만 펀드슈퍼마켓 출현은 이런 모든 것을 바꿔놓고 있다.

펀드슈퍼마켓이 수수료에 무뎠던 고객의 인식을 깨우는 각성제 역할을 하면서 은행들도 행동에 나서야 하는 상황이 됐다.

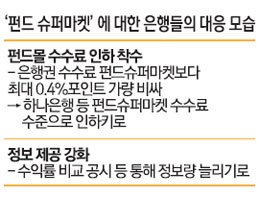

당장 하나은행은 펀드몰 수수료 인하를 검토하고 있다.

펀드몰 수수료가 펀드슈퍼마켓보다 0.1~0.2%포인트가량 비싼 만큼 같은 수준으로 맞추는 것을 고려하고 있다.

특히 상품 라인업에 비해 충실한 정보 제공이 미흡하다고 보고 이를 보완하고 있다.

하나은행의 한 관계자는 "투자자가 온라인상에서 상품 선택의 의사결정을 할 수 있도록 정보를 정교하게 제공하는 데 초점을 맞추고 있다"며 "투자자의 성향을 파악한 후 이에 부합하는 상품을 자세히 소개하고 최근 투자 트렌드에 부합하는 상품도 보여줄 것"이라고 덧붙였다.

국민은행은 충실한 정보 제공에 방점을 찍고 있다.

국민은행의 한 관계자는 "그간 펀드몰이 활성화되지 못했던 것은 고객 입장에서 수익 부담이 커 독자적 판단을 꺼렸기 때문"이라며 "수익률 비교 공시 등으로 정보를 늘리면 펀드몰 이용이 늘어날 것으로 본다"고 말했다.

다른 은행들도 비슷한 조치를 검토하고 있지만 속내는 편치 않다. 수입 감소가 예상되기 때문이다.

한 시중은행의 고위 관계자는 "은행 입장에서는 앞으로 펀드 판매에 따른 수입이 하향 조정될 수밖에 없다"며 "금융산업 전반에 온라인 채널 비중이 더 커질 것으로 보여 인력 활용, 영업 전략 등에 수술이 불가피하다"고 말했다.

다른 은행의 부행장은 "펀드슈퍼마켓의 영향이 일개 증권사가 하나 더 생기는 정도에 그칠지, 아니면 펀드 판매의 패러다임을 일거에 바꿀지는 더 지켜봐야 한다"면서도 "다만 온라인 판매 볼륨이 크게 늘어날 것이란 점은 분명한 만큼 대비가 필요하다"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >