|

|

|

|

1%라도 더 높은 수익과 안정적인 노후대비를 원하는 투자자에게 '연금저축계좌'가 대안으로 떠오르고 있다.

최근 고령화와 저성장 기조로 절세형 금융상품이 줄어드는 상황 속에 연금저축계좌의 인기는 더욱 높아지고 있다. 실제 해외펀드 투자자에게 주어지던 비과세 혜택은 이미 2009년말 종료됐고 장기주택마련저축에 주어졌던 소득공제 혜택도 2012년을 끝으로 사라졌다.

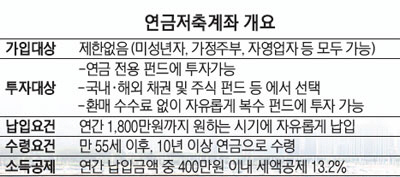

연금저축계좌는 남녀노소 누구나 가입할 수 있는 대표적인 연금상품이다. 최근 세법 개정으로 소득공제 대신 세액공제로 절세 혜택이 다소 줄었다는 평가도 있지만 저금리, 저성장 시장에서 이만한 혜택을 가진 금융상품은 드물다는 평가다. 세금 혜택만 해도 연간 400만원 한도에서 13.2%(지방소득세 포함)의 이자를 받는 셈이다. 세액공제한도가 연간 400만원인 만큼 매년 52만8,000원이 수익으로 돌아오는 것이다. 2% 중반대인 시중 은행 정기예금 금리의 4~5배 수준이다. 노후 대비를 위한 직장인들의 필수 투자 상품으로 인기를 끌고 있는 이유다.

특히 종전 연금저축은 단일상품에 투자해야 했던 반면 연금저축계좌는 다양한 복수상품을 활용해 포트폴리오를 구성할 수 있다. 일반계좌에서 다양한 펀드에 투자하고 포트폴리오를 짜는 것처럼 연금저축계좌에도 한 계좌에서 여러 연금에 투자하고 자유롭게 펀드를 변경할 수 있는 것이다.

여기에 운용수익에 대한 과세를 먼 미래로 미룰 수 있는 것도 연금저축계좌의 장점이다. 일반계좌에서는 해외펀드 수익의 15.4%를 세금으로 뗀다. 하지만 연금저축계좌에서는 과세가 이연돼 운용 중에는 세금이 붙지 않고 연금을 수령할 때 납부한다. 이렇게 세금을 내지 않고 자금을 장기간 운용하면 그만큼 복리효과가 커진다. 만일 연금저축계좌로 연 1,800만원씩 10년을 투자할 경우 최대 약 3,500만원이, 20년 투자 시 최대 약 2억원의 절세가 가능하다.

과세이연 효과는 특히 금융소득종합과세 대상들이 주목할 만하다. 운용 중 발생한 수익은 금융소득 종합과세에 합산되지 않아 연 400만원까지만 세액공제 혜택이 주어짐에도 불구하고 1,800만원 한도를 꽉꽉 채우는 자산가들이 많다. 실제 고액 자산가들은 자신의 계좌뿐 아니라 가족명의의 연금저축계좌까지 만들고 있는 추세다.

한편 연금저축계좌는 단일 계좌로 여러 펀드에 투자할 수 있는 만큼 전략적으로 포트폴리오 구성이 중요하다는 의견이다. 시장 상황에 맞게 국내외 주식, 채권, 중위험ㆍ중수익 상품 등 적절하게 나눠 투자해야 꾸준한 수익을 기대할 수 있다. 증권사들이 판매하는 연금저축펀드는 대체로 국내 주요 주식형펀드나 채권형 펀드를 '모(母) 펀드'로 삼아 운용되고 자산운용사와 개별 상품에 따라 수익률도 다르다.

최근에는 연금펀드 라인업이 다양해져 더욱 다양한 포트폴리오 투자도 가능하다. 연금만으로도 국내외 주식형과 채권형 펀드에 골고루 자산을 배분할 수 있다. 실제 주식시장의 전반적 하락이 예상되는 시기에는 머니마켓펀드(MMF)의 비중을 높이거나 증시가 바닥에 도달했다고 생각되면 주식형 펀드 등 위험자산 비중을 늘릴 수 있다.

박상준 미래에셋증권 연금자산추진팀 부장은 "연금저축계좌는 단순히 노후에 대비하기 위해 납입하는 상품이 아니다"면서 "일반펀드계좌처럼 포트폴리오를 구성하고 시장상황에 따라 포트폴리오를 관리하는 상품"이라고 말했다.

박 부장은 또 "이러한 이유로 전문가와 상담해 효율적인 포트폴리오를 구성한 후 투자해야 한다"면서 "아직 연금저축계좌에 포트폴리오를 구성하지 않고 1~2개 상품에만 투자하고 있다면 연금저축계좌 자산배분 포트폴리오를 구성해야 한다"고 제안했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >