시중은행을 이용하지 못하는 중저신용자를 대상으로 한 온라인투자연계금융(P2P) 업체의 개인신용대출이 쪼그라들고 있다. 일부 업체는 대출금리까지 함께 오르고 있는데 신용카드사들은 카드론 금리와 마진을 높이고 있어 서민들의 급전 창구가 갈수록 좁아지고 있다는 분석이 나온다. ★본지 4월 15일자 11면 참조

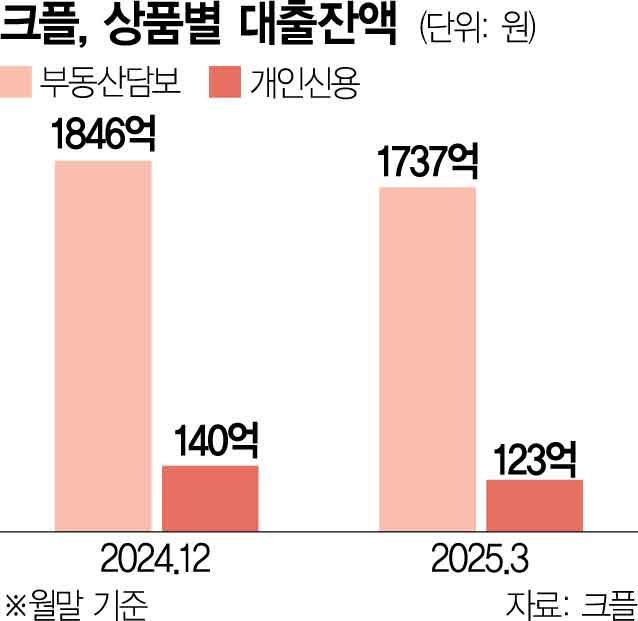

21일 금융계에 따르면 P2P 업체 피에프씨테크놀로지스(PFCT)가 운영하는 크플의 지난달 말 기준 개인신용대출 잔액은 약 123억 628만 원으로 지난해 연말 현재 140억 281만 원과 비교해 12.1%나 급감했다. 같은 기간 평균 대출금리는 연 10.71%에서 11.35%로 상승했다. 대출 공급은 줄고 금리는 뛴 셈이다.

상대적으로 안전한 부동산담보대출도 상황은 비슷하다. 지난해 말 기준 부동산담보대출 잔액은 1846억 8976만 원으로 올 3월 말에는 1737억 9157만 원으로 감소했다. 평균 금리는 지난달이 12.38%로 지난해 12월(11.99%)보다 상승했다.

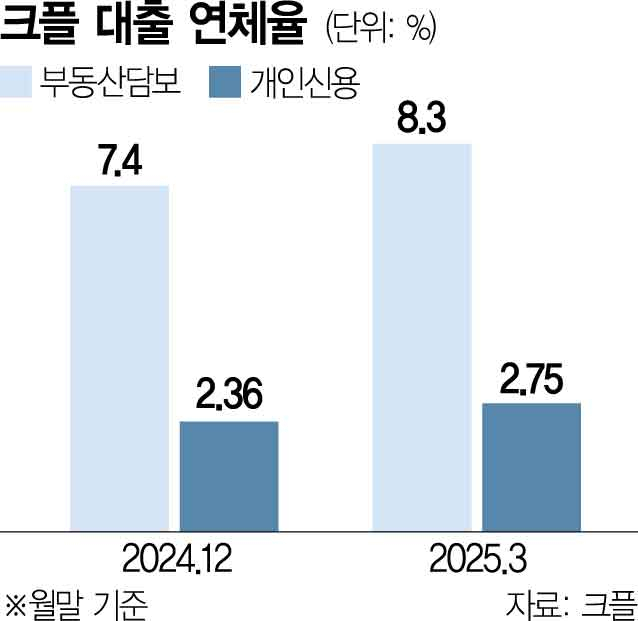

시장에서는 경기둔화에 연체율이 오르면서 대출은 줄고 금리가 올랐을 것으로 보고 있다. 크플의 개인 신용대출 연체율은 지난해 12월 2.36%에서 지난달에는 2.75%로 0.39%포인트 상승했다. 부동산담보대출도 7.4%에서 8.3%로 세 달 새 0.9%포인트나 급등했다. 크플의 한 관계자는 “기본적으로 투자자들이 모여야 대출이 나가는데 최근 금융시장의 변동성이 큰 데다 연체율이 높아지고 있어 투자 매력도가 떨어지고 있다”며 “이 때문에 P2P 업계 전반의 대출 공급이 영향을 받고 있는 것”이라고 설명했다.

다른 P2P 업체도 대출 공급이 감소세다. 8퍼센트의 지난해 12월 말 개인신용대출 잔액은 138억 1161만 원으로 올 3월 말에는 97억 원까지 줄었다. 차입자 수도 1994명에서 1675명까지 내려왔다. 8퍼센트 역시 연체율이 오르고 있다. 지난해 12월 5.67%였던 개인신용대출 연체율은 올 1월 6%를 넘어선 뒤 3월에는 7.09%를 찍었다.

렌딧의 경우 2023년 4월 말 개인신용대출 잔액이 200억 원에 달했지만 지난해 3월에는 55억 원, 올해 1월 말에는 9억 원을 거쳐 지난달 말에는 4억 원까지 급감했다. 어니스트펀드도 지난해 말 개인신용대출 규모가 3억 1700만 원가량 됐지만 3개월 만에 약 2억 7490만 원으로 쪼그라들었다.

전문가들은 서민금융 시장의 사각지대를 일부 보완해온 P2P 업계마저 신용대출이 계속 감소하면서 중저신용자들의 어려움이 커지고 있다고 보고 있다. 사상 처음으로 네 분기 연속 0.1% 이하 경제성장이 예상되는 가운데 대출 공급이 줄고 있기 때문이다. 최고금리 규제에 대부업 대출이 지속적으로 감소하는 상황에서 P2P 같은 대안 금융도 제 역할을 하지 못하고 시장이 위축되고 있다는 것은 좋지 않은 신호라는 해석도 나온다. 금융계의 한 관계자는 “서민금융 시장이 전반적으로 무너지고 있다고 볼 수 있다”며 “공공기관이 대출을 해주는 것 외에 시장의 논리로 나가는 대출의 입지가 갈수록 좁아지고 있다”고 지적했다. 이 관계자는 “P2P의 경우 처음부터 연체 확률을 토대로 무리하게 서민금융 시장에 뛰어든 측면이 있다”면서도 “결과적으로 서민들의 급전 창구가 줄어들고 있다는 것이 핵심”이라고 덧붙였다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >