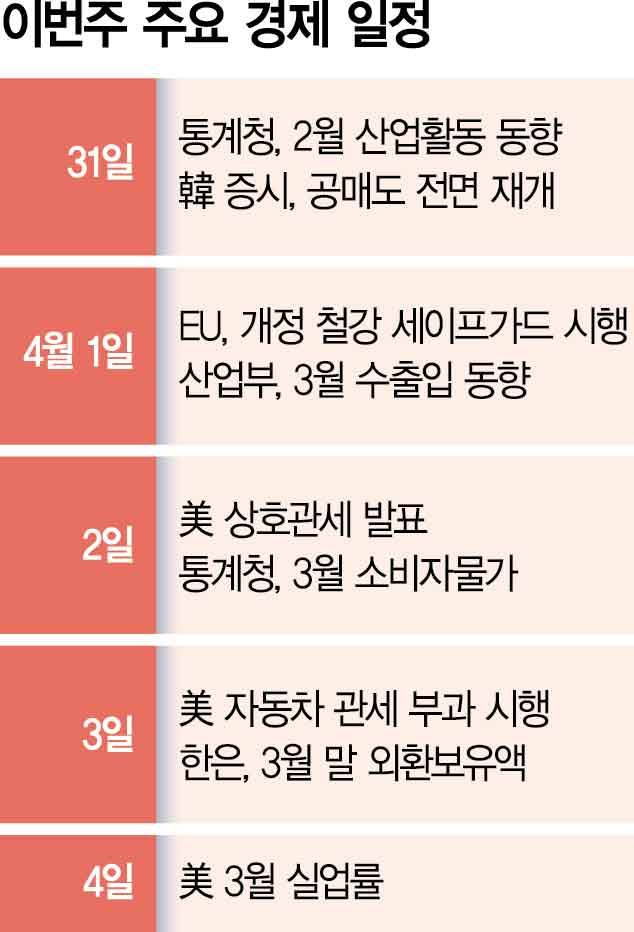

이번 주에는 도널드 트럼프 미국 행정부의 상호관세 발표 및 자동차 관세 부과에 따른 시장의 반응에 이목이 쏠린다. 국내에서는 생산·소비 등 최근 우리나라 실물경제와 물가 흐름을 짐작할 수 있는 지표들이 나온다.

트럼프 행정부는 다음 달 2일 상호관세를 발표할 예정이다. 미국과의 무역에서 많은 이익을 거둔 국가에는 높은 상호관세율을 부과하고 그 외 나라에는 상대적으로 완만한 관세율을 적용할 것으로 전망된다. 우리나라는 지난해 기준 미국의 무역적자국 8위에 해당해 상호관세의 주요 타깃이 될 우려가 크다. 다음 달 3일부터는 미국으로 수입되는 자동차에 25%의 관세 부과가 시작된다. 이에 앞서 유럽연합(EU)은 다음 달 1일부터 무관세 철강 수입량 감축을 위한 긴급수입제한(세이프가드) 조치를 강화한다. 잇따른 관세 폭탄에 글로벌 금융 및 외환 시장의 변동성이 확대될 수 있다.

국내에서는 통계청이 31일 ‘2월 산업활동동향’을 발표한다. 올 1월에는 국내 생산·소비·투자 등 경제활동 세 축이 모두 전달보다 위축된 ‘트리플 감소’를 보였다. 추가경정예산 편성이 늦어지고 내수 부진도 지속돼 산업활동 위축세가 이어질 것이라는 분석이 나온다. 이날부터 국내 증시에서는 공매도가 전면 재개된다.

산업통상자원부는 다음 달 1일 ‘3월 수출입동향’을 공개한다. 1월에는 무역수지가 적자였는데 2월에는 수출이 전년 대비 늘면서 흑자 전환했다. 다만 통상 환경의 불확실성이 커지면서 수출 및 무역수지 증가세가 이어졌을지는 미지수다.

다음 달 2일에는 통계청의 ‘3월 소비자물가동향’이 나온다. 앞서 올 1·2월 두 달 연속 2%(전년 대비)대의 상승세를 보였으며 특히 외식과 가공식품을 중심으로 체감물가가 들썩이는 모습이다.

다음 달 3일에는 한국은행의 ‘3월 말 외환보유액’ 통계가 공개된다. 2월 외환보유액은 4092억 달러로 전달보다 18억 달러 감소해 2020년 5월 이후 최저 수준을 기록했다. 3월 원·달러 환율이 다소 올랐던 만큼 환율 방어를 위해 외환보유액이 더 줄었을지 관심사다.

미국과 중국의 주요 경제지표도 주목해야 한다. 31일에는 중국 제조업 구매자관리지수(PMI), 다음 달 1일에는 미국 공급자관리협회(ISM) 제조업 PMI 및 미 구인·이직보고서(JOLTs) 구인 건수가 나온다. 다음 달 4일에는 미국의 3월 실업률이 공개된다. 전달과 마찬가지로 시장은 4.1%를 예상하고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

hooni@sedaily.com

hooni@sedaily.com