40대 직장인 이 모 씨는 개인형퇴직연금(IRP) 수익률만 보면 한숨이 나온다. 최근 시장 불확실성이 커지면서 원금보장형 저축은행 예금 상품 위주로 가입하다 보니 지난해 말 수익률이 연 2%대에 그쳤기 때문이다. 이 씨는 “주식시장은 변동이 심하다 보니 100% 원금이 보장되는 초저위험 상품 위주로 가입했는데 수익률이 너무 낮아 10년 뒤에 받을 금액이 많지 않을 것 같다”고 답답함을 토로했다.

이 씨처럼 원금 손실 위험도는 낮지만 장기적으로 높은 수익률을 기대하는 가입자들 사이에서 금 상장지수펀드(ETF)가 대안으로 떠오르고 있다. 대표적인 퇴직연금 안전자산인 예적금 상품에 가입할 때보다 금 ETF에 가입할 때 10배 넘게 수익률이 높은 것으로 나타났다.

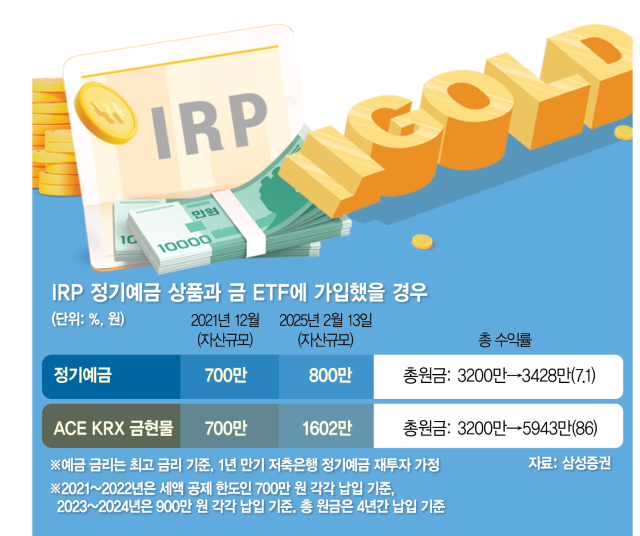

20일 서울경제신문이 삼성증권에 의뢰해 최근 4년(2021~2024년)간 IRP 정기예금 상품과 금 ETF 상품에 가입 시 자산 규모와 수익률을 시뮬레이션해본 결과 이달 13일 기준 금 ETF 상품 수익률이 78.9%포인트 더 높게 나타났다. 정기예금 상품 가입 시 총수익률은 7.1%인 반면 금 ETF 상품은 86%에 달했다. 총수익률은 4년간 세액공제 한도를 납입(2021·2022년 700만 원, 2023·2024년 900만 원)했다고 가정해 나온 원금(3200만 원)을 기준으로 산출됐다. 금 ETF는 IRP 계좌에서 유일하게 투자 가능한 현물 ETF 상품인 한국투자신탁운용의 ‘ACE KRX 금현물’이다.

구체적인 연도별로 살펴보면 만약 이 씨가 2021년 12월 700만 원을 금리 2.50%의 IRP 예금 상품에 투자해 매년 재가입해왔다면 이달 자산 규모는 800만 원에 불과하다. 반면 같은 기간 금 ETF 상품을 700만 원어치 매입(당시 매입가 1만 95원)했다면 자산은 1602만 원으로 2배 넘게 불어난다. 금값이 오르면서 금현물지수 가격도 올라 높은 수익률을 보인 것이다.

이에 안전자산 위주로 포트폴리오를 짜던 IRP 가입자들이 정기예금 대신 금 ETF로 갈아타는 움직임이 빨라지고 있다. 삼성증권에 따르면 IRP 가입 고객 중 2021년 말 금 ETF 투자 고객은 126명에 불과했지만 이달 13일 기준 4800명으로 38배 증가했다. 전체 IRP 가입 고객 중 금 ETF 가입 비중은 2021년 말 0.18%에서 3.23%로 늘어났다.

업계에서는 대내외 불확실성이 커지면 금 가격은 되레 오른다는 점에서 장기 자금 운용의 대표 안전자산으로 급부상했다고 보고 있다. 절세 혜택이 적용돼 높은 수익률이 유지된다는 점도 IRP 가입자들이 몰린 배경으로 분석된다. IRP는 연금 수령 시점까지 과세가 이연될 뿐 아니라 55세가 지나 연금으로 받으면 15.4%인 이자소득세보다 낮은 연금소득세(3.3~5.5%)만 내면 된다. 단순 금 실물 거래나 골드뱅킹(금 통장) 투자보다 세금 측면에서 유리해 더 많은 금액을 돌려받을 수 있다.

안윤철 삼성증권 연금전략담당 본부장은 “퇴직연금은 미래 물가 상승률을 상쇄할 만한 자산을 담는 것이 가장 중요하다”면서 “최근 금 가격 상승 추세가 나타나고 있지만 장기적인 관점에서 물가 상승률을 고정하는 효과가 큰 금 투자에 고객들의 관심이 높은 것으로 보인다”고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

yjy@sedaily.com

yjy@sedaily.com