불확실한 장세가 이어지는 가운데 기업을 평가할 때 현금 흐름의 중요성이 커지고 있다. 현금 창출 능력이 우수한 기업은 기업 이익의 변동성이 커지는 시점에 설비투자 확대, 적극적인 주주 친화 정책 등을 통해 주가 안정화에 나설 여력이 많아지기 때문이다. 주식 전문가들은 분기 연속 영업현금흐름 개선이 이어지고 있는 기업에 주목할 필요가 있다고 조언한다.

31일 한국거래소에 따르면 올해 1분기 영업활동현금흐름(OCF)이 지난해 4분기 대비 증가한 시가총액 1조 원 이상 기업들(32개)은 올 들어 평균 3.4%의 주가수익률을 기록했다. 특히 아이에스동서(010780)(12.09%), HMM(011200)(20.63%), 대한항공(003490)(-1.02%), 팬오션(028670)(40.48%), 현대모비스(012330)(-14.15%), 만도(204320)(-13.56%) 등 지난 2분기 연속 영업현금흐름 개선이 이뤄진 종목들의 경우 대체로 같은 기간 코스피 하락 폭(-9.8%)에 비하면 양호한 흐름을 보였다. 2012년 이후로 범위를 넓혀도 시총 상위 300개 제조업 가운데 4분기 누적 OCF가 플러스인 기업의 연평균 주가수익률(4.4%)은 OCF가 둔화한 기업(3.7%)보다 높았다. OCF는 기업의 현금 흐름 창출력을 가늠하는 지표다.

현금 흐름이 좋다는 것은 영업이익, 이자 수익 등 내부적으로 사용할 현금을 조달할 수 있는 재원이 풍부하다는 의미다. 차입금을 갚거나 설비투자, 신규 사업 진출을 통해 이익을 올릴 가능성이 높아지면서 경영 활동 운신의 폭이 넓어지기 때문이다. 미래에셋증권 보고서에 따르면 시총 상위 300개 제조업 중 4개 분기 누적 잉여현금흐름(FCF)이 플러스였던 기업군(10.6%)의 설비투자(CAPEX) 증가율은 FCF가 둔화한 기업군(-7.2%)보다 높게 나타났다. 유명간 미래에셋증권 연구원은 “현금 흐름은 기업의 주관적 판단이 들어갈 가능성이 낮고 회계적 이익에 비해 조정이 어렵다”며 “일반적으로 기업의 펀더멘털은 영업이익이나 순익을 통해 판단해왔지만 기업들의 영업 환경이 악화하면서 기업 이익의 변동성이 확대됨에 따라 이를 보완할 수 있는 지표인 현금 흐름이 중요해졌다”고 분석했다.

주가 흐름이나 향후 전망이 불투명할 경우 배당 확대 또는 자사주 매입 등을 통해 주가 방어에 나설 여력이 있다는 점 역시 주목할 부분이다. 실제로 시총 상위 300개 제조업 중 4개 분기 누적 FCF가 플러스였던 기업군의 배당금 증가율은 55.7%로 FCF 둔화 그룹(28.6%)보다 27.1%포인트 높았다.

이에 현금 흐름 대비 저평가된 종목에도 관심이 쏠린다. 에프앤가이드에 따르면 지난해 기준 주가현금흐름비율(PCR)이 낮은 코스피 종목으로는 HMM(2.20배), 한일철강(002220)(2.21배), 세아제강(306200)(2.28배), 한화손해보험(000370)(2.28배), 휴스틸(005010)(2.30배) 등이 있다. PCR은 사내 자금 유보 상태를 알려주는 지표로 기업의 배당금 지급과 부채 상환, 설비 확장 등을 위한 자금 조달 능력을 현재 주가와 비교한 값이다. PCR이 작을수록 주가가 상대적으로 저평가됐음을 의미한다.

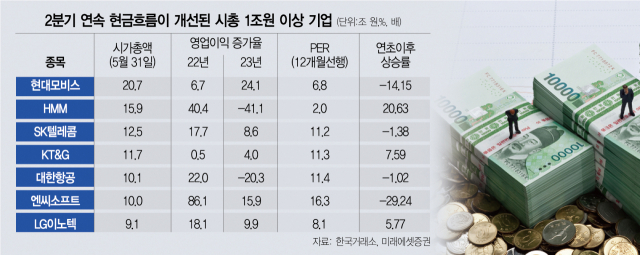

증권가에서는 기업 라이프사이클상 성숙기로 접어든 상장사 가운데 현금 흐름 개선이 나타나는 곳에 주목해야 한다는 조언도 나온다. 성숙기에 있는 기업은 영업 활동으로 창출한 현금이 투자 활동에 투입하고도 남아 주주 환원 확대가 용이하기 때문이다. 유 연구원은 “성숙기 유형 중 FCF가 플러스인 동시에 OCF가 개선되는 업종은 운송, 호텔·레저, 통신”이라고 말했다. 대표적으로는 시총 1조 원이 넘는 성숙기 기업들 가운데 현대모비스·HMM·SK텔레콤(017670)·KT&G(033780)·대한항공·엔씨소프트(036570)·LG이노텍(011070) 등을 꼽았다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

chae@sedaily.com

chae@sedaily.com