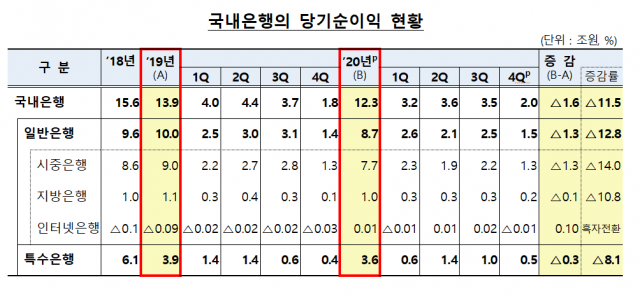

지난해 국내 은행들의 당기순이익이 전년보다 11.5% 감소한 것으로 나타났다. 신종 코로나바이러스 감염증(코로나19) 확산으로 개별 은행들이 대손 비용을 크게 늘린 영향이다.

8일 금융감독원에 따르면 지난해 국내 은행의 당기순이익은 12조 3,000억 원이었다. 이는 전년 대비 1조 6,000억 원(11.5%) 줄어든 규모다. 코로나19 영향으로 대손충당금 적립을 확대한 영향이다. 지난해 국내 은행의 대손 비용은 7조 원으로 전년보다 3조 3,000억 원(88.7%) 증가했다.

항목별로 보면 지난해 국내 은행의 이자 이익은 41조 2,000억 원으로 전년 대비 5,000억 원(1.2%) 늘었다. 이는 순이자마진(NIM) 하락에도 대출 채권 등 운용 자산이 증가한 영향이다.

같은 기간 비이자 이익도 7조 3,000억 원으로 전년 대비 8,000억 원(11.7%) 증가했다. 금리 하락에 따라 유가증권 관련 이익이 증가했고 환율 변동성 확대로 외환·파생상품 관련 이익이 증가해서다. 반면 신탁 관련 이익은 해외 금리 연계형 파생결합상품(DLF) 사태 이후 영업 위축 등으로 3,000억 원 감소했다.

지난해 연간 NIM은 1.41%로 전년 대비 0.15%포인트 줄었다. 특히 4분기 NIM은 1.38%로 역대 최저 수준을 기록했다. NIM이란 은행 등 금융회사들의 자산 운용 수익에서 조달 비용을 뺀 뒤 운용 자산 총액으로 나눈 값으로 금융사들의 수익 능력을 나타내는 대표적 지표다.

지난해 국내 은행의 총자산순이익률(ROA)은 0.42%, 자기자본순이익률(ROE)은 5.63%였다. 이는 각각 전년 대비 0.1%포인트, 1.09%포인트 하락한 수치다. 전년보다 자산은 늘었다. 국내은행의 실질 총자산은 지난 2019년 2,652조 8,000억 원에서 지난해 2,906조 3,000억 원으로 253조 5,000억 원 증가했다.

/이지윤 기자 lucy@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >