이동걸 산업은행 회장이 16일 아시아나항공에 대한 채권단의 신속한 금융지원 방침을 밝힌 데 따라 아시아나항공의 적정 몸값에 대한 관심이 높아질 전망이다. 금융당국과 산은은 박삼구 전 회장의 퇴진에 따른 오너 리스크 해소와 자본력이 풍부한 대기업들의 참여로 이번 매각이 흥행할 것으로 예상하고 있다. 하지만 이미 지난 2015년 모그룹인 금호산업이 M&A 시장에서 찬밥 신세가 되며 체면을 구겼던 아시아나항공이 불과 4년도 채 지나지 않은 시점에 제값을 받고 팔기는 어려울 것이라는 반론도 만만치 않다. 이날 이 회장이 “쓸데없는 걱정 하지 말라”며 강하게 부인했음에도 시장에서 아시아나항공의 ‘진성 매각’을 의심하는 목소리가 나오는 이유다.

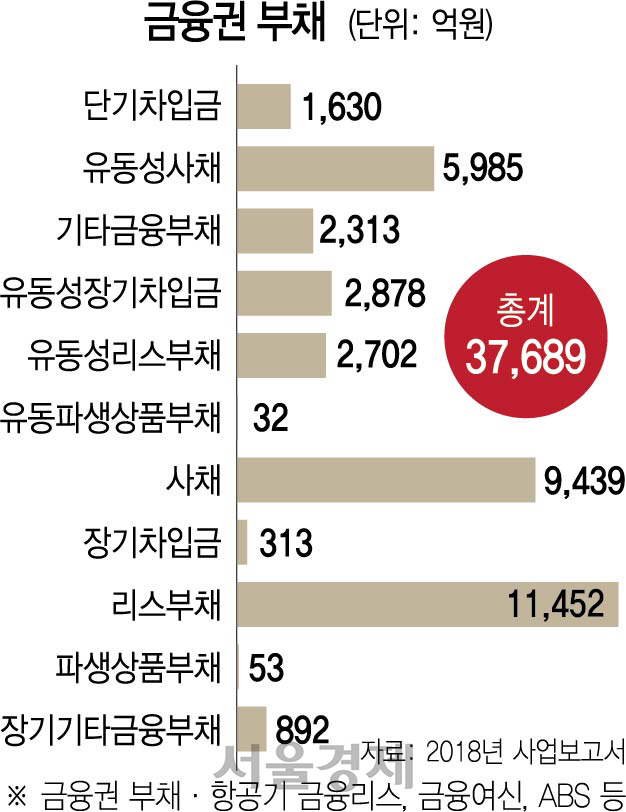

이 회장은 이날 오전 서울 여의도 산은 기자실을 방문해 “박 전 회장이 채권단과 최대한 협조해 매각이 빨리 마무리되도록 돕겠다고 했다”면서 “매각과정은 법률적 절차를 고려하면 앞으로 6개월 정도 걸릴 것으로 예상된다”고 밝혔다. 이 회장은 인수방식에 대해 “구주 매각과 전체 부채에서 극히 일부에 해당하는 증자가 필요할 것”이라며 “그 부분이 인수자금이 될 것”이라고 표현했다. 구체적인 인수가격을 거론하지는 않았지만 “현재 아시아나항공의 (범금융권) 부채가 3조6,000억원가량으로 실제 인수에 드는 비용은 부채의 3분의1~4분의1 정도 될 것”이라고 에둘러 말했다. 현재 채권단도 적정 인수가격으로 구주 매각을 포함해 증권가에서 거론하는 1조원 이상을 생각하고 있다는 얘기다.

하지만 M&A 업계에서는 현재 아시아나항공을 둘러싼 ‘비이성적 과열’을 한꺼풀 벗기면 상황이 달라질 수 있다고 지적한다. 여론의 질타를 받아온 오너가 퇴장했다는 이벤트에만 매몰돼 ‘돈’이 움직이는 시장을 냉정하게 바라보지 못하면 매각 성공을 전제로 한 아시아나항공의 경영정상화 작업에도 차질을 빚을 수 있다는 것이다.

우선 M&A 업계에서 기업 인수를 위한 가치평가 때 가장 많이 사용하는 계산식이 ‘에비타(EBITDA·상각 전 영업이익) 멀티플’이라는 개념이다. 에비타는 기업의 현금창출 능력을 보여주는 지표로 통상 정상적인 기업을 인수할 경우 에비타 대비 8~10배를 기업가치로 본다. 기업의 외부 차입금에서 현금성 자산을 제외한 순차입금을 빼면 적정 몸값이 도출된다. 지난해 말 기준 아시아나항공의 에비타는 4,400억원 정도다. 최대 배수를 인정해도 기업가치는 4조4,000억원,약 3조 7,000억원 안팎인 순차입금을 빼면 아시아나항공의 몸값은 7,000억원에 불과하다. 이마저도 매각 대상 구주(금호산업 보유 33.47%)로 범위를 좁히면 2,342억원에 그친다. 통상 지분가치의 20~30%인 경영권 프리미엄을 고려해도 3,044억원이다. 아시아나항공의 평년 에비타( 5,000억원)로 계산해도 기업가치는 1조3,000억원, 매각 대상 지분가치는 4,350억원이다. 여기에 또다시 경영권 프리미엄을 붙여도 5,655억원 정도다. 이날 아시아나항공의 시가총액(종가 1조7,342억원)을 기준으로 한 구주 지분가치(5,689억원)와 비슷하다. 지난주부터 M&A 이슈가 불거지며 주가가 이상 급등해 인수자 입장에서 이를 그대로 받아들일 가능성은 낮다. 결국 돈에 따라 움직이는 냉정한 M&A 업계의 룰을 적용하면 경영권 프리미엄을 포함한 아시아나항공의 몸값은 4,000억~6,000억원이라는 결론이 나온다.

물론 금융당국과 채권단은 제3자 배정 유상증자로 인수액을 높일 수 있다는 입장이다. 그러나 구주만 사도 아시아나항공의 경영권을 지배할 수 있는데 인수기업이 유상증자액을 무리하게 확대할 가능성은 높지 않다. 시장과 채권단의 눈높이가 다를 수 있다는 얘기다.

아시아나항공은 이미 2015년 M&A 시장에서 한 차례 평가가 끝난 매물이다. 4년 전 시장가격이 형성돼 있다는 얘기다. 당시 아시아나항공은 금호산업의 핵심 계열사로 산은 등 채권단은 금호산업 보유지분 전량(57.6%)의 공개입찰을 진행했다. 우선매수권을 보유했던 박삼구 전 회장과 본매각 협상에 앞서 일종의 경쟁 입찰을 벌인 것이다. 당시에도 금호산업은 시공 순위 15위인 건설업의 매력보다 국적 항공사인 아시아나항공이라는 자회사의 매력이 부각되며 1조원 이상의 몸값을 받을 것이라는 분석이 지배적이었다.

하지만 2015년 2월 말 인수의향서(LOI) 마감 당시 인수전에 참여한 전략적투자자(SI)는 호반건설이 유일했다. 호반은 본입찰에서도 시장 예상가격을 한참 밑도는 6,007억원을 적어냈다. 당황한 산은은 결국 유찰을 결정했고 결국 박 전 회장이 우선매수권을 행사해 7,228억원에 아시아나항공을 계열사로 둔 금호산업을 인수했다.

아시아나항공이 4년 전과 비교해 달라진 것은 박 전 회장의 우선매수권이 사라진 점과 주요 계열사에 ‘에어서울’이 추가된 정도다. 나머지 계열사들은 그때도 있었다. 오히려 재무구조는 광주 신세계백화점 부지를 보유한 금호터미널이 있던 그 당시가 낫다는 얘기도 나온다. M&A 사정에 밝은 한 금융권 관계자는 “M&A 시장은 정치가 아닌 돈으로 움직이는 냉혹한 곳”이라면서 “잠재적 인수자가 많아 가격경쟁이 붙으면 적정 몸값이라는 게 무의미하겠지만 그런 상황이 아니라면 아시아나항공을 1조원 이상 높은 가격에 살 인수자는 많지 않을 것”이라고 말했다. 이어 “만약 채권단이 원하는 수준의 가격을 부르는 인수자가 나타나지 않으면 매각 작업은 공전할 수 있다”며 “진성 매각을 둘러싸고 박 전 회장과 채권단 간 갈등이 벌어질 수도 있다”고 덧붙였다.

/서민우기자 ingaghi@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ingaghi@sedaily.com

ingaghi@sedaily.com