13일 기획재정부는 2018년 개정세법의 후속으로 시행규칙 개정을 추진한다며 ‘특정시설 투자세액공제 대상시설 추가·정비(조특칙 별표2 등)’안을 공개했다. 지금까지 특정시설 투자세액공제는 에너지절약시설과 안전시설, 생산성향상시설 등에 투자할 때 받을 수 있었다. 시행규칙이 개정되면 기존 분야에서 실효성이 낮은 시설은 빼고 신성장시설 투자를 공제 대상에 추가하게 된다.

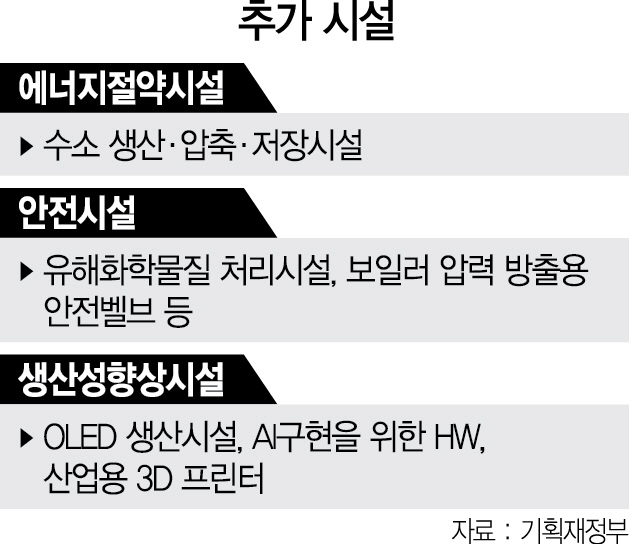

우선 에너지절약시설 부문에는 ‘수소 생산·압축·저장시설’을 새로 포함한다. 압축·저장시설은 수소 충전소 내에 설치되는 시설을 말한다. 대신 △초고온 공랜식 넌씰 캔트 모터 펌프 △압축공기제습장치 △셧틀빠짐 방지장치 등은 공제 대상에서 빠진다.

생산성향상시설에는 신성장 분야를 공제 대상에 넣었다. △OLED 생산시설 △AI(인공지능) 구현을 위한 HW(하드웨어) △산업용 3D 프린터 등이다. 물류 분야에선 △무인반송차와 △자동창고시스템 등이 더해졌다. 안전시설에는 유해화학물질 처리시설과 보일러 압력 방출용 안전벨브 등이 추가됐다.

정부는 시설의 종류와 투자 기업 규모에 따라 세액 공제 혜택을 다르게 제공한다. 에너지절약시설과 생산성향상시설의 경우 대기업은 투자액의 1%, 중견기업은 3%, 중소기업은 7%의 한도 내에서 세 혜택을 준다. 안전시설은 대기업이 1%, 중견기업 5%, 중소기업 10% 수준이다. 특례규칙에서 삭제되는 시설도 올해 말까지는 혜택을 유지한다. 추가된 시설은 3월 중순으로 예상되는 규칙시행일 이후 투자분부터 세액 공제를 적용받을 전망이다.

정부는 국세·관세환급가산금과 부동산 임대보증금 간주임대료 등을 산정할 때 적용되는 이자율도 1.8%에서 2.1%로 조정한다. 환급가산금이란 과오납 등에 따른 국세·관세 환급 시 가산하여 환급하는 이자액을 뜻하고, 간주임대료는 임대사업자의 보증금 수익을 1년치 수익으로 환산한 것을 의미한다. 정부는 정기예금 평균 이자율을 적용해 해당 이자율을 매년 조정해왔다. 지난해 이자율 역시 1.6%에서 1.8%로 인상된 바 있다. 정부는 최근 시중금리 인상 등을 반영한 결과라고 설명했다.

해당 규칙은 국·관세환급가산금의 경우 규칙 시행일 이후 기간분부터 적용된다. 간주임대료는 지난 1월1일 이후 개시하는 과세연도분이 적용 대상이다.

/세종=정순구기자 soon9@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >