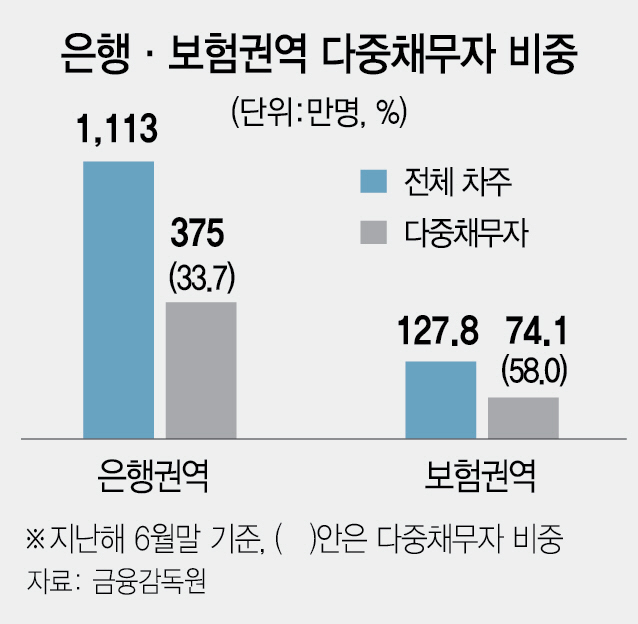

30일 금융 당국에 따르면 은행권 다중채무자는 전체 차주 1,113만명 가운데 375만명에 달한다. 은행 차주의 33.7%가 1개 이상의 카드사나 보험사 등에 추가로 대출을 하고 있다는 것을 의미한다.

다중채무자란 통상 3개 이상의 금융회사로부터 동시에 대출을 받은 차주를 말하는데 금감원이 조사한 은행 부실에 직접적인 영향을 미치는 다중채무자는 은행·보험·카드·저축은행·대부업체 등 2개 이상의 금융권역에서 동시에 대출을 받은 차주를 뜻한다. 금감원 관계자는 “(다중채무자는) 한 곳에서 빌리는 것보다 여러 금융사에서 더 많은 돈을 빌려 빚으로 빚을 돌려막는다는 의미에서 부실 위험이 큰 차주군”이라며 “특히 다른 권역 간 상이한 규제를 이용해 더 많은 돈을 여러 금융권역에서 빌린 다중채무자의 부실 위험은 금리 인상기에 더 커질 수 있다”고 말했다.

보험권은 은행권보다 다중채무자 비중이 더 높은 것으로 나타났다. 보험권의 다중채무자는 전체 차주 127만8,000명 가운데 절반이 넘는 58%(74만1,000명)에 달한다. 보험권의 다중채무자는 은행과 보험사를 제외한 저축은행이나 대부업체 등 나머지 ‘비보험권’ 대출거래가 있는 차주다.

이에 따라 금융회사 부실에 직접적인 영향을 미치는 은행·보험권 다중채무자는 449만명이다. 이는 국내 금융기관 전체 차주(1,866만명)의 24%를 차지한다.

특히 캐피털사와 저축은행 대출을 갖고 있다 대부업서 대출을 받은 차주는 20만8,900명에 달하는 것으로 집계됐다. 이어 저축은행 대출을 갖고 있다 대부업서 추가 대출을 받은 차주는 65만4,700명, 은행과 캐피털사에다 신용카드에 추가 대출을 한 차주는 39만2,600명 등으로 조사됐다.

다중채무자가 가계부실에 이어 금융권 리스크를 키우는 것은 대부분 고금리 대출 비중이 크기 때문이다. 다중채무자가 3개 이상의 시중은행에서 대출을 받았다면 부실 리스크가 상대적으로 낮지만 금리가 높은 2금융권에 추가 대출을 했다면 금리 인상기에 직접적인 부실 대상이 될 가능성이 높은 것이다.

금융 당국 관계자는 “다중채무자의 부실은 카드사나 저축은행·대부업체 등 2금융권 대출자산의 부실로 나타나고 이는 시차를 두고 은행 대출자산 부실로 전이될 수 있다”며 “이로 인해 은행이 예상 범위를 초과한 손실을 경험할 수 있다”고 경고했다. 은행 대출자산의 부실 여부는 은행 대출에 국한해 분석해서는 안 되고 다중채무자로 인한 비은행권 대출이 은행 대출부실로 전염될 수 있는 가능성까지 고려해야 한다는 지적이다. /손구민기자 kmsohn@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >