건강보험 보장성을 강화하는 ‘문재인케어’ 시행에 따른 건강보험료 인상을 최소화하려면 병의원이 청구(진료)한 대로 건강보험 대가를 지급하는 현행 후불식 지불 체계부터 손봐야 한다는 분석이 나왔다. 보장성 강화로 의료비 부담이 줄면 일종의 ‘의료 과소비’ 현상이 나타날 수 있기 때문에 현재 방식으로는 이를 통제할 마땅한 수단이 없다는 지적이다. 이에 따라 사전에 진료비 총액을 제한(총액제)하거나 진료 횟수·처방과 관계없이 질병당 진료비를 지급(포괄수가제)하는 선불 시스템을 도입해 의료 남용을 막아야 한다는 권고다.

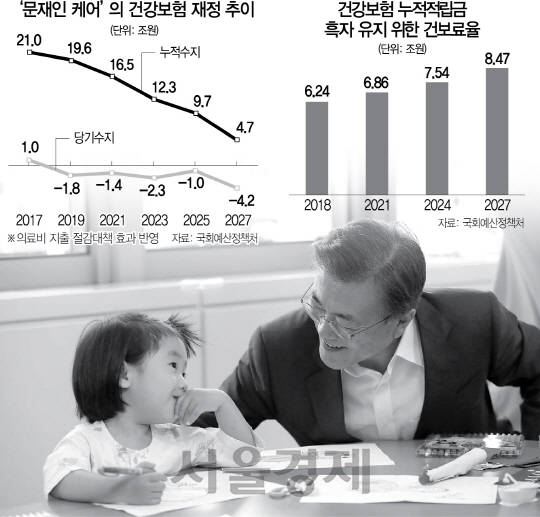

국회예산정책처는 8일 ‘건강보험 보장성 강화 대책 재정 추계’ 보고서를 내놓고 전체 의료비에서 건강보험이 부담하는 보장률을 현행 60% 초반에서 오는 2022년 70%까지 끌어올리는 문재인케어가 시행되면 건강보험 지출은 2018년 63조8,000억원에서 2022년 91조원으로 대폭 증가할 것으로 예상했다. 2027년에는 더욱 늘어나 132조7,000억원으로 급증할 것으로 전망했다. 현재 보장률 수준을 유지하는 경우와 비교하면 2022년 8조3,000억원, 2027년 12조1,000억원의 재정이 더 투입해야 한다.

지출 증가로 건강보험 당기수지(건보 총수입-총지출)는 2019년부터 적자로 돌아서고 현재 21조원에 달하는 누적적립금도 2026년에는 소진되는 것으로 예정처는 예측했다. 다만 정부가 추진 중인 사무장 병원 허위 청구 차단 등 재정절감 대책이 효과를 내면 2027년 기준 적립금은 4조7,000억원가량 남을 것으로 내다봤다. 하지만 이 경우에도 2019년 당기수지 적자는 불가피했다.

건보 보장성이 확대되는 만큼 보험료는 올라간다. 누적적립금이 한 푼도 남지 않는 상황을 면하려면 올해 근로자 기준 월급의 6.12%인 보험료율을 2027년 8.47%까지 인상해야 한다고 예정처는 추정했다. 예를 들어 월급 200만원인 근로자의 경우 본인 부담 보험료는 올해 월 6만1,200원에서 10년 뒤 8만4,700원으로 치솟는다. 연간 총액 차이는 28만2,000원에 달한다. 통계청이 이달 7일 발표한 ‘2017 사회조사’에 따르면 성인 중 61.7%는 건강보험료 수준이 “부담된다”고 답했다. 국민들이 현재 보험료 수준도 버거워하는데 앞으로는 부담이 가중되는 셈이다.

보다 심각한 문제는 실제 건보재정 고갈 시기가 더 앞당겨질 수 있다는 점이다. 선택진료 폐지와 상급 병실료 건보 부담 등으로 대형병원의 문턱이 낮아지면 환자 쏠림 현상이 심해지고 보장성 강화로 값비싼 의료 서비스 이용량도 늘 가능성이 높다. 여기에 고령화 속도가 예상보다 빨라지면 결국 건보료 인상폭을 키워야 한다는 얘기다. 이 때문에 예정처는 후불제인 건강보험 지불 체계를 바꿔 의료비 증가를 효과적으로 통제해야 한다고 권고했다. 현행 행위별수가제 중심의 지불 방식은 병의원이 진료를 한 만큼 건보재정에서 급여를 제공하므로 보장성 강화에 따른 의료 남용을 막을 방법이 없다는 것이다. 김윤희 예정처 분석관은 “포괄수가제나 총액제 등 선불 시스템을 폭넓게 도입해야 한다”고 강조했다.

이와 관련해 보건복지부의 한 관계자는 “불필요한 의료비 지출을 막을 제도 개선안을 마련해 건강보험 재정의 지속 가능성을 확보할 것”이라고 밝혔다./세종=임진혁기자 liberal@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >