최소 가입액 10억원 이상 종신보험, 가입액 3억원 이상 신탁, 연회비 250만원짜리 신용카드….

최근 은행·보험사·카드사들이 출시했거나 판매 예정인 상품들이다. 최소 가입액 규정과 연회비 등을 감안하면 중산층조차 엄두를 못 낼 수준이다. 서민들의 은행·보험사 등 금융사 이탈 현상이 심해지자 금융사들은 최근 고액자산가(VVIP) 잡기에 몰두하고 있다. VVIP는 연체 리스크가 낮고 마케팅 확장력이 높다는 점에서 금융사들의 집중 러브콜을 받고 있다.

20일 보험업계에 따르면 지난해 3·4분기까지 41개 생명·손해보험사가 고객에 지급한 해지환급금은 22조9,904억원으로 집계됐다. 해지환급금이 월평균 2조5,000억원씩 증가했다는 점을 감안하면 지난해 총 해지환급금은 30조원을 넘어섰을 것으로 추정된다. 이는 지난 2015년 총해지환급금(28조3,000억원)을 훌쩍 뛰어넘는 수준이다. 적금 중도해지 비율도 늘었다. 신한·KB국민·우리·KEB하나·NH농협 등 5대 시중은행의 적금 중도해지 비율은 지난해 말 45.3%로 2015년 말(42.4%)보다 2.9%포인트 증가했다. 서민들의 살림살이가 팍팍해지면서 보험·적금까지 깨며 생활자금을 충당하고 있는 것으로 풀이된다.

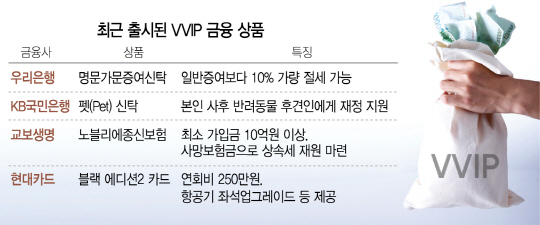

금융사들은 서민들이 떠난 자리를 VVIP 마케팅을 통해 만회하고 있다. 보험·카드사뿐 아니라 은행까지 최근 VVIP 마케팅에 심혈을 기울이는 상황이다. 은행들은 올해 정부의 신탁업 활성화 정책에 맞춰 VVIP를 겨냥한 상품 판매를 강화하고 있다. 우리은행은 지난해 고액자산의 절세를 위한 ‘명문가문증여신탁’을 내놓아 인기를 끌었다. 이 상품은 가입액이 지난해 7월 62억원에 불과했지만 절세 혜택과 관련해 입소문이 나면서 지난해 말 800억원 수준까지 증가했다. KB국민은행은 지난해 말 반려동물을 키우는 주인이 사망할 경우 반려동물의 후견인에게 재정적 지원을 하는 ‘펫(Pet) 신탁’ 상품을 확장해 출시했다. 기존 애완견뿐 아니라 애완 고양이까지 범위를 확대한 이 상품은 홀로 사는 고액자산가의 관심을 받는 것으로 평가된다.

보험사와 카드사들 역시 VVIP 마케팅이 화두다. 교보생명은 최근 고액자산가가 상속세 재원 마련 수단으로 활용할 수 있는 ‘교보노블리에종신보험’을 출시했다. 이 상품은 최저 가입액이 10억원을 넘지만 고액의 사망보험금을 지급해 고액자산가들의 관심을 끌고 있다. 자산가 자녀들 입장에서는 보험금을 통해 상속세를 낼 수 있어 부동산 등의 유산을 처분하지 않아도 되는 장점이 있다. 현대카드도 올 상반기 연회비가 250만원에 달하는 VVIP 전용카드를 출시할 예정이다. 이 카드는 연회비 부담이 큰 대신 항공기 좌석 업그레이드 등의 서비스를 제공해 기업 최고경영자(CEO)들에게 인기를 끌 것으로 전망된다.

금융사들의 VVIP 마케팅은 여러 가지 측면에서 이익이 되는 것으로 평가받고 있다. 카드사의 경우 VVIP는 소비력이 큰 데 비해 연체 우려 등 리스크는 낮아 영업확장에 도움이 된다. 은행과 보험사 역시 VVIP의 중도해지율이 낮은데다 마케팅 확장력이 좋아 영업 측면에서 상당한 도움이 되는 것으로 평가받는다. 한 금융사 관계자는 “VVIP는 연체율이 0%라고 할 수 있다”며 “본인이 만족할 경우 주변의 자산가들에게도 상품 가입을 권하는 경우가 많아 영업확장에도 도움이 된다”고 설명했다.

/강동효기자 kdhyo@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

kdhyo@sedaily.com

kdhyo@sedaily.com