|

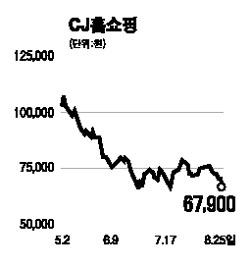

홈쇼핑주들의 주가가 연일 내림세를 보이고 있다. 지난주 CJ홈쇼핑이 7일째 연속 하락하면서 6만원대로 주저앉은 것을 비롯해 GS홈쇼핑도 지난주 후반 3일 연속 뒷걸음질 쳤다. 홈쇼핑주의 이 같은 약세는 새로운 성장동력이 가시화되지 않고 있는 가운데 보험상품 판매 규제와 롯데쇼핑의 우리홈쇼핑 인수 등 업계를 둘러싼 각종 불확실성만 증폭되고 있기 때문이라는 게 전문가들의 분석이다. 한상화 동양종금증권 연구원은 “그간 보험상품 판매의 영업이익 기여도가 상당했지만 지난 6월부터 보험 상품을 시간당 일정액에 파는 시간제 판매가 규제되면서 주가에 영향을 주고 있다”고 밝혔다. 한 연구원은 “하지만 CJ와 GS홈쇼핑은 시간제 판매보다는 매출액에 따라 수수료를 받는 형태로 운영해왔기 때문에 시간제 판매 규제에 따른 영향은 크지 않다”고 설명했다. 롯데쇼핑이 우리홈쇼핑을 인수한 뒤 사업에 어느 정도 적극성을 나타낼지 하는 문제도 기존의 홈쇼핑업체에는 불확실성으로 작용하고 있다. 롯데가 태광과 손을 잡고 본격적으로 사업 확장에 나설지, 또 그럴 경우 파급 효과가 어느 정도인지 아직 가늠할 수 없는데다 마케팅 비용의 과다 지출과 케이블방송국사업자(SO) 수수료 인상 가능성도 있어서 주가가 지지부진한 움직임을 보이고 있다. CJ홈쇼핑이 GS홈쇼핑에 비해 낙폭이 큰 것은 유상증자 실시와 더불어 인터넷TV(IPTV) 서비스 본격화에 따른 부정적 영향 때문이라는 분석도 제기되고 있다. BNP파리바증권은 25일 통신사들이 방송 사업에 진입, SO의 시장점유율 손실이 예상되기에 CJ홈쇼핑보다 SO 투자에 소극적인 GS홈쇼핑을 더 선호한다고 밝히기도 했다. 그러나 민영상 CJ투자증권연구원은 “IPTV 서비스가 본격화되는 데는 1~2년 이상의 시간이 필요하기 때문에 아직은 보유 SO 가치의 폐해를 논할 시점이 아니다”며 “비수기인 3ㆍ4분기를 지나 4ㆍ4분기에는 홈쇼핑주의 실적 모멘텀이 부각될 것”이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >