|

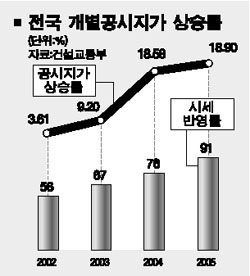

정부의 토지 보유세 감면방안은 과표인 공시지가가 크게 오른 곳의 세금만 줄여준다는 게 골자다. 공시지가 상승률이 예년에 비해 높지 않거나 오히려 내린 곳은 실질적인 혜택이 적거나 없다. 건설교통부에 따르면 지난 2003년의 경우 실제 시세반영률이 67%에 불과했던 개별 공시지가는 지난해 76%, 올해 91%까지 올랐다. 게다가 올해부터 당해연도 공시지가를 기준으로 보유세가 부과되는 점을 감안한다면 1년새 토지세 과세기준이 35% 가량 인상된다. 예를 들어 홍길동씨의 토지가 2003년 기준으로 공시지가가 4억5,000만원이었다면 올해는 6억7,000만원까지 오른 셈. 이 경우 홍씨는 공시지가가 6억원을 넘게 되면서 지난해와 달리 올해는 종합부동산세 부과대상자에 포함되면서 다음달 142만원의 재산세를 내는 한편 오는 12월에는 17만원의 종부세를 내야 한다. 그러나 홍씨의 토지가 등록된 지자체가 과표상승분을 최대 50%로 적용할 경우 실제 공시지가 인상분은 2억2,000만원(6억7,000만원-4억5,000만원) 대신 그 절반인 1억1,000만원만 인정된다. 이로써 홍씨가 보유한 토지의 과세기준 공시지가는 5억6,000만원, 내야 할 세금은 115만원이 된다. 약 44만원 가량의 세금이 줄어드는 셈이다. 정부는 시뮬레이션 결과 모든 지자체들이 이처럼 경감비율을 50%로 적용해도 세수가 크게 줄지 않는다는 입장이다. 그러나 이 같은 감면조항이 시행되면 공시지가가 많이 오른 곳일수록 세금부담이 크게 줄어들면서 세부담 형평성 문제가 제기될 가능성이 높다. 즉 세수가 풍부한 지자체는 감면폭을 최대한도까지 적용해 세금을 많이 깎아줄 수 있지만 세수가 모자라는 지자체는 감면조례를 채택하기 어려워진다는 것. 이 경우 동일한 공시지가의 토지에 대해서도 지역별로 세금을 더 내거나 덜 내는 일도 생겨나게 된다. 특히 공시지가가 급등한 수도권 인근의 고가토지나 충남 지역 등에 세금경감이 크게 늘어날 경우 다른 지자체 주민들의 반발도 우려된다. 아울러 지방세법상 일률적으로 세율을 내릴 수 있는 탄력세율제도가 명시돼 있음에도 별도 지침을 마련할 이유가 충분하지 않다는 지적도 나오고 있다. 또 극심한 세수부족을 겪는 상황에서 굳이 지자체 보유세수와 국세인 종부세 부과대상자를 줄일 이유가 있느냐는 비판도 제기된다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >