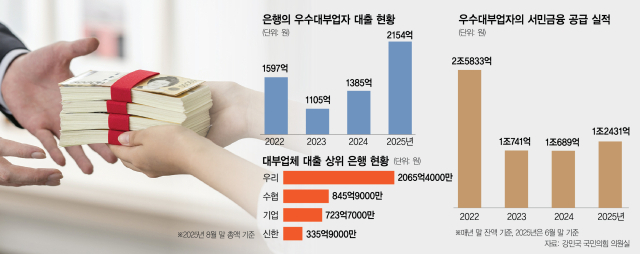

우수 대부업자들이 은행에서 자금을 조달한 금액은 6월 말 기준 2154억 원이다. 외부에서 차입한 금액의 약 7.2% 수준이다. 수신 기능이 없는 대부 업체는 은행이나 2금융권에서 돈을 빌리거나 자체적으로 채권을 찍어 조달할 수밖에 없다. 현재 은행의 대부 업체에 대한 여신은 금리가 5~6%, 저축은행은 최소 7~8% 안팎이다. 대부업체는 이 같은 조달금리에 10%포인트에서 14%포인트 안팎의 대손비용과 인건비 등을 더해 대출금리를 책정한다. 조달금리가 낮을수록 대부 업체의 대출금리가 떨어질 수 있다는 점에서 은행의 대부 업체 여신은 서민금융 지원 측면에서 의미가 크다는 게 금융권의 시각이다.

저신용자 대출 공급을 확대하고 금리 10%대 초반 내외의 ‘금리절벽’ 현상을 완화하기 위해서는 은행의 대부 업체 대출을 더 늘려야 한다는 지적이 나온다.

27일 금융계에 따르면 대부 업체가 대출 재원을 은행권으로부터 본격적으로 차입할 수 있게 된 것은 4년 전 우수 대부업자 제도가 도입된 이후부터다. 2021년 법정 최고금리를 20%로 인하하면서 저신용자 대출 공급이 줄어들 것이라는 우려가 나오자 우수 대부업자에 한해 조달 비용을 낮춰 자금 공급을 원활하게 하자는 취지였다.

은행의 우수 대부 업체 대출은 △2022년 말 1597억 원 △2023년 말 1105억 원 △2024년 말 1385억 원 등이다. 시장에서는 은행이 대부업 고객을 상대로 직접 대출을 내어줄 수 없는 만큼 대부 업체를 통한 간접대출로 서민금융을 지원할 수 있다는 점에서 규모를 더 키워야 한다는 얘기가 많다. 금융계의 한 관계자는 “은행권 입장에서는 고리대금을 지원한다는 시선 탓에 대부 업체 대출을 확대하는 데 부담이 있을 것”이라면서도 “실제로 무엇이 서민들에게 도움이 되는지를 따져보면 은행권 대출을 확대할 필요가 있다”고 전했다.

국회 정무위원회 소속 강민국 국민의힘 의원실이 금융감독원으로부터 제출받은 ‘국내 금융권 대부업체 대출 현황’ 자료에 따르면 올해 8월 말 기준 국내은행 가운데 대부 업체에 가장 많은 대출 잔액을 갖고 있는 곳은 우리은행으로 2065억 4000만 원이다. 이어 수협은행 845억 9000만 원, IBK기업은행 723억 7000만 원, 신한은행 335억 9000만 원 순으로 많았다. 금융계의 한 관계자는 “은행들이 대부 업체에 자금을 공급한 것은 서민과 저신용자에게 더 낮은 금리로 대출을 할 수 있게 해준다는 측면에서 바람직한 일”이라며 “2금융권 대비 시중은행에서 싸게 자금을 조달한 만큼 가계대출 금리를 낮추는지를 따질 필요는 있지만 은행이 왜 대부 업체에 대출을 해주느냐고 비판하는 것은 앞뒤가 안 맞는 일”이라고 강조했다.

실제로 일본의 경우 은행이 대부 업체를 자회사로 두고 운영하고 있기도 하다. 일본은 2010년 법정 최고금리를 29.2%에서 20%로 내린 뒤 대부 업체가 줄도산 위기에 몰리자 은행이 대부 업체를 인수해 서민금융 공급에 나서고 있다. 금융권의 한 관계자는 “국책은행을 중심으로 대부 업체 대출을 위한 기금을 조성하는 것도 하나의 방법”이라고 말했다.

이 때문에 은행을 포함해 대부 업체들의 자금 조달 방식을 더 다양화해줘야 한다는 의견이 많다. 은행의 대부업 대출만 해도 시설자금으로 나간 대출이 포함돼 있어 실제 대부 업체가 대출을 위해 조달한 재원은 더 적은 것으로 알려졌다. 김상봉 한성대 경제학과 교수는 “대부 업체의 자금 조달 방식을 더 유연하게 열어줄 필요가 있다”며 “현재는 명확한 규정 없이 행정지도 방식으로 이뤄지고 있는데 채권 발행이나 차입 경로 다변화 등을 활성화하는 것도 하나의 방법”이라고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jseop@sedaily.com

jseop@sedaily.com