금융 당국이 농업협동조합과 신용협동조합 등 상호금융권의 부동산 프로젝트파이낸싱(PF)에 대해 저축은행 수준의 한도 규제를 검토하고 있다. 상호금융사의 경우 부동산과 건설업 대출 규제는 있지만 PF 대출만 별도로 관리하는 규정이 없기 때문이다.

29일 금융계에 따르면 당국은 상호금융 조합들의 PF 대출 비중을 별도로 제한하는 방안을 논의 중이다.

당국은 상반기 중 상호금융권의 건전성 강화를 위한 개혁 과제 20여 개를 발표할 예정인데 PF 대출 한도 규제가 이 중 하나로 포함될 가능성이 거론된다. 금융 감독 당국의 한 고위 관계자는 “시장의 충격이 있을 수 있어 신중하게 접근하고 있다”면서도 “상호금융권에 저축은행처럼 PF 대출을 총여신 대비 일정 비율 이내로 제한하는 방안을 내부적으로 들여다보고 있다”고 설명했다.

현재 저축은행은 부동산업·건설업에 대한 대출을 총여신의 50% 이내로 제한하고 있다. 이 중 PF 대출은 전체의 20% 이내로 별도 관리한다. 상호금융도 부동산업과 건설업 대출을 각각 총대출의 30% 이내, 합산 50% 이하로 제한하고 있지만 PF 대출에 대한 별도 한도는 없다.

당국은 상호금융권의 PF 대출이 대규모 부실로 이어질 수 있다고 보고 있다. PF 대출은 사업장의 분양률이나 진행도에 따라 상환 능력이 좌우되기 때문에 부동산 시장 침체 시 부실 위험이 크다. 상호금융 조합은 지역 기반이 강해 특정 지역 부동산 경기 부진에 따른 리스크가 발생할 가능성도 높다.

실제로 최근 몇 년 동안 지방 조합들이 PF를 포함한 부동산 관련 대출을 공격적으로 늘려왔다. 오기형 더불어민주당 의원실에 따르면 신협 단위 조합 866곳 중 12%에 달하는 104곳이 부동산·건설업 대출을 한도 이상으로 취급한 것으로 나타났다.

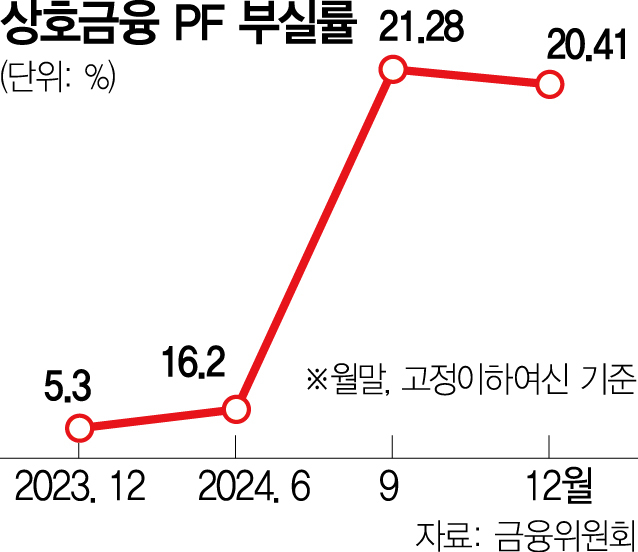

부실도 덩달아 커졌다. 지난해 말 기준 상호금융권의 부동산 PF 부실 규모는 9조 2000억 원으로 금융권 전체에서 정리 대상 사업장이 가장 많았다. PF 대출 고정이하여신(3개월 이상 연체) 비율도 20.41%로, 1년 전(5.3%)보다 약 4배 늘었다. 이는 전체 금융권 평균(10.33%)의 두 배 수준이다.

수익성 역시 급락하고 있다. 신협은 지난해 3419억 원 당기순손실을 기록해 외환위기 이후 23년 만에 처음으로 적자 전환했다. 신협의 연체율은 6.02%로 전년 대비 2.39%포인트 올랐다. 부실채권 규모도 7조 5652억 원으로 56.9% 급증했다. 상호금융권의 한 관계자는 “이미 부동산업과 건설업 대출에 대한 총량규제를 받고 있다”며 “PF 대출을 별도로 관리하면 중복 규제가 될 것”이라고 우려했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

shshin@sedaily.com

shshin@sedaily.com