4대 금융그룹이 지난해 16억 6000억 원가량의 순이익을 기록해 사상 최대 실적을 기록할 것으로 예상된다. 지난해 홍콩H지수 주가연계증권(ELS) 자율배상, 2조 원 규모의 상생 금융 재원 출연, 가계대출 축소 압박 등을 딛고 일궈낸 성과다. 하지만 올해는 금리 인하로 이자이익 증가세가 둔화되고 부실 위험과 환율 변동성이 함께 커져 수익성이 정체될 가능성이 높다는 게 전반적인 전망이다.

2일 금융정보 업체 에프앤가이드에 따르면 4대 금융그룹(KB·신한·하나·우리)의 지난해 순이익 전망치는 총 16조 5992억 원으로 전년 대비 11.2% 늘어날 것으로 전망된다. 2022년 고금리 상황에서 거뒀던 기존 사상 최대 실적(15조 5309억 원)을 뛰어넘을 것으로 예상된다.

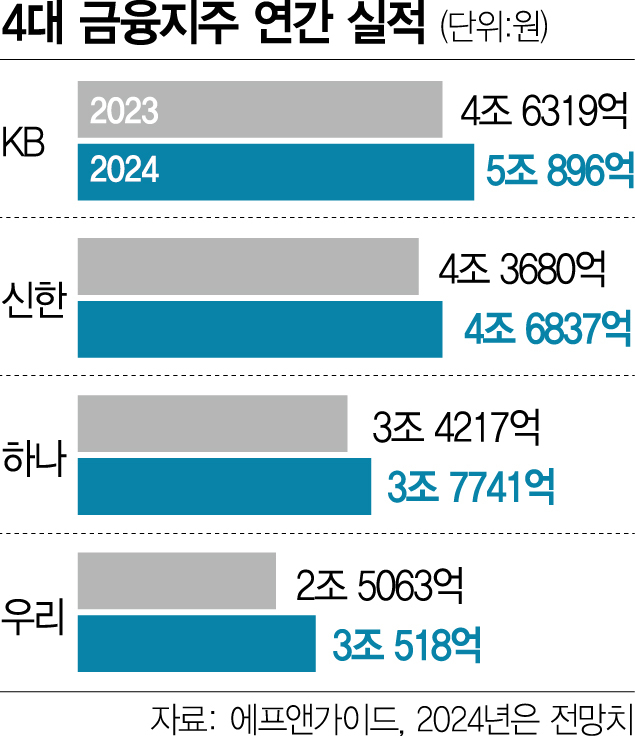

금융지주별 순이익 컨센서스(전망치 평균)는 KB금융(105560) 5조 896억 원(전년 대비 9.88%↑ ), 신한금융 4조 6837억 원(〃 7.23%↑), 하나금융 3조 7741억 원(〃 10.3%↑), 우리금융 3조 518억 원(〃 21.77%↑)으로 집계됐다. 각 금융그룹은 4일 하나금융을 시작으로 5일 KB금융, 6일 신한금융, 7일 우리금융 순으로 실적을 발표할 예정이다.

4대 금융그룹이 지난해 이 같은 실적을 거둔 가장 큰 이유는 가계대출 조정을 위해 지난해 하반기부터 대출금리를 잇달아 인상했기 때문이다. 실제 기준금리 인하로 예금 금리가 하락하는 가운데 가산금리 인상 효과가 더해져 예대금리 차(대출금리와 예금 금리의 차이)가 지난해 8월부터 5개월 연속 확대됐다. 한 금융권 관계자는 “고금리 속에서도 부동산 가격이 치솟으며 대출 자산이 폭증했다”며 “대출 수요를 잡기 위해 가산금리를 인상하는 과정에서 이자이익이 확대됐다”고 말했다.

시장에서는 4대 금융그룹이 지난해에는 사상 최대 실적을 거뒀지만 올해는 실적 상승세를 이어가기 쉽지 않을 것으로 보고 있다. 금융권의 한 관계자는 “올해는 부동산 공급 감소에 가계부채 규제 정책이 지속돼 주택담보대출이 주춤할 가능성이 높다”면서 “기업대출도 시장금리 하락으로 회사채 발행 여건이 개선돼 은행권의 대출 경쟁이 심화될 것”이라고 전망했다. 또 다른 관계자는 “이자이익 증가세 둔화로 인해 부실에 따른 대손 위험도 높아질 수 있어 수익성이 정체 흐름을 보일 것”이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

shshin@sedaily.com

shshin@sedaily.com