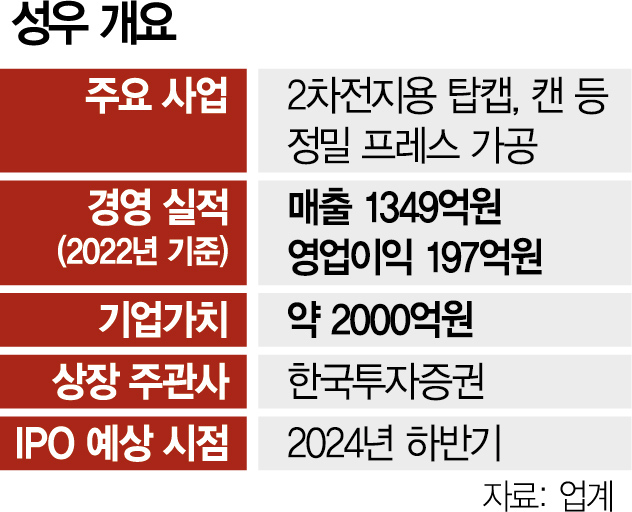

차세대 2차전지 핵심 부품 ‘탑캡’을 LG에너지솔루션(373220)에 단독으로 공급하는 정밀 프레스(판금 기계) 업체 성우가 내년 코스닥시장 상장을 추진한다. 지난달 프리IPO(상장 전 자금 조달)에서 현 기업가치 2000억 원을 인정받은 성우는 상장 시점까지 이를 4000억 원으로 늘리기로 했다.

3일 투자은행(IB) 업계에 따르면 최근 성우는 한국투자증권을 대표 주관사로 선정하고 코스닥시장 상장 작업에 착수했다. 성우는 유통 주식 수를 늘리기 위한 액면 분할, 최대주주와 특수관계인 간 지분 정리 등 상장에 필요한 사전 작업을 모두 마친 뒤 내년 상반기 상장 예비 심사를 청구해 하반기 기업공개(IPO)를 완료할 계획이다. 내년 IPO를 통해 조달할 자금 규모로는 1000억 원가량을 유력하게 검토하고 있다. 성우는 IPO로 확보한 자금으로 경북 구미, 중국, 유럽 등에 차세대 2차전지 부품 신규 생산 라인을 확충할 방침이다.

이에 앞서 성우는 지난달 22일 유상증자 형식의 프리IPO를 진행해 70억 원의 투자금을 유치하기도 했다. 신생 사모펀드(PEF) 운용사인 쿼크프라이빗에쿼티(PE)가 펀드 형태로 50억 원, 한국투자증권이 20억 원을 각각 투자해 성우의 신주를 인수했다. 성우의 기업가치는 이번 프리IPO에서 약 2000억 원으로 평가됐다.

성우는 1992년 설립된 정밀 프레스 가공 기업으로 지난해 매출 1349억 원, 영업이익 197억 원을 기록한 알짜 회사다. 특히 2006년 2차전지 사업을 시작한 뒤로는 안전장치 역할을 하는 탑캡과 내용물을 담는 캔 등 필수 부품 제조 분야를 앞세워 성장 가도를 달리고 있다. 원통형 2차전지 탑캡 시장의 주요 고객사는 LG엔솔·현대모비스(012330)·포스코모빌리티솔루션 등이다. 2018~2022년 5년간 전체 연평균 매출 성장률만 40%가 넘는다. 이 회사는 전기차 모터에 전력을 공급하는 부품(이브이 릴레이) 등 자동차 전장 부품 생산 사업도 펼치고 있다.

업계에서는 최근 성우의 경영 실적이 급격히 좋아졌다는 점을 들어 코스닥 상장 시점에는 기업가치가 4000억 원이 넘을 수도 있다고 내다봤다. 무엇보다 LG엔솔이 이르면 내년 양산할 것으로 예상되는 차세대 2차전지 ‘4680’ 모델에 성우가 탑캡을 단독으로 공급한다는 점에 주목하는 분위기다. 업계는 성우의 올해 연간 매출도 1500억 원 이상에 달할 것으로 전망했다.

IB 업계의 한 관계자는 “2차전지 소재·부품 산업은 거래 관계가 장기적으로 유지되는 폐쇄적 성격 때문에 진입 장벽이 높다”며 “LG엔솔의 차세대 배터리 핵심 부품 단독 공급사라는 점은 다른 2차전지 관련 기업보다 유리한 지점”이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

south@sedaily.com

south@sedaily.com