지난해 경영권 매각을 한 차례 추진했다 무산된 폴리이미드(PI)필름 제조사 PI첨단소재(178920)가 글로벌 화학 회사 아케마(ARKEMA)에 팔린다. 최대주주인 글랜우드프라이빗에쿼티(PE)는 지난해 매각 계약 파기와 회사의 실적 하락을 딛고 매각을 성사시키면서 국내 대표 중견 사모펀드의 저력을 입증했다.

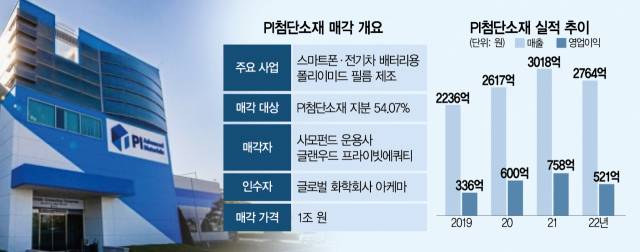

28일 투자은행(IB) 업계에 따르면 글랜우드PE는 이날 아케마와 PI첨단소재 지분 54.08%에 대한 매각 계약을 체결했다. 매각가는 1조 원으로 책정됐다. 아케마는 2006년 프랑스 토탈의 석유화학 부문이 분사해 설립됐으며 지금은 시총 약 9조 원의 글로벌 3대 화학 회사로 꼽힌다. 주요 사용처는 다르지만 PI첨단소재와 같은 PI필름을 만든다.

PI첨단소재는 SKC와 코오롱인더스트리가 2008년 합작 설립한 SKC코오롱PI가 전신이다. 스마트폰과 전기자동차 배터리용 PI필름에 이어 최근에는 친환경 분야로 활용처를 넓히고 있다.

글랜우드PE는 2020년 이 회사 지분 54.08%를 약 6100억 원에 인수해 최대주주에 올랐다. 인수 2년 만인 지난해 경영권 매각에 나서면서 홍콩계 사모펀드 베어링PEA와 1조 2750억 원에 매각 계약을 체결했으나 지난해 12월 무산됐다.

베어링PEA는 PI첨단소재가 중국 당국에 신청했던 기업 결합 승인이 늦어진 것을 표면적인 계약 파기 이유로 내세웠다. 그러나 당시 IB 업계에서는 계약 체결 당시 5만 원대였던 PI첨단소재 주가가 이후 3만 원대까지 급락하고 인수금융 금리가 오른 것이 부담이 됐을 것이라는 분석을 내놓았다.

글랜우드PE는 베어링PEA가 인수를 포기한 직후부터 아케마 측에 인수 의사를 타진하며 협상 테이블을 차렸다. JP모건과 모건스탠리가 각각 글랜우드 측과 아케마 측을 대리했으며 김앤장은 양측의 법률자문을 맡았다.

이들이 본격적인 협상을 하던 시기인 올해 초 PI첨단소재 지난해 기준 매출액은 2764억 원, 영업이익은 521억 원으로 2020년 글랜우드가 인수한 후 첫 역성장을 기록한 상황이었다. 올 1분기 매출액은 426억 원으로 지난해 같은 기간 대비 45% 하락했고 영업손실도 117억 원을 기록하는 등 적자 전환했다. 주 매출처였던 스마트폰 연성회로기판(FPCB)의 업황이 나빠진 것이 원인으로 지목됐다. 글랜우드PE는 계약 파기 책임이 베어링PEA에 있다고 보고 싱가포르국제중재센터(SIAC)에 제소하는 등 안팎으로 잡음이 커진 상태였다.

관련기사

다만 아케마는 지난해 PI첨단소재 인수 입찰에 참여했고 베어링PEA와 경쟁에 밀린 후에도 여전한 관심을 갖고 있었다. 글랜우드는 이 틈을 놓치지 않았다. 글랜우드는 양 사가 합치면 전 세계에서 사업 시너지가 극대화될 수 있다고 설득했다. 아케마는 특수 화학 소재 분야에 강점이 있고 유럽과 미국에 다양한 판매망이 있다. 한국과 중국 등이 주 매출처인 PI첨단소재를 인수하면 판매처를 급속도로 넓힐 수 있다는 게 글랜우드의 논리였다.

PI첨단소재는 연성회로기판(FPCB)을 주로 생산하면서 최근에는 전기차 모터 소재로 쓰이는 필름 소재 등 신사업 비중을 늘려가고 있다. 특히 현대차·기아의 전기차에 쓰일 부품을 대량 납품하기 위해 향후 미국 조지아 현대차 공장 인근에 생산 시설을 짓는다는 청사진을 그리고 있다. 아케마에 인수된 후에는 미국 진출 계획이 탄력을 받을 것이라는 관측이 나온다. 아케마가 폭스바겐·메르세데스벤츠 등 자동차 제조사를 비롯해 보잉·에어버스 등 항공사에 특수 화학 소재를 납품하고 있기 때문이다.

PI첨단소재의 한 관계자는 “아케마는 유럽과 미국에 다양한 판매 채널들이 있어 PI첨단소재가 현지 판매 네트워크를 늘리는 데 시너지가 클 것”이라며 “미국 사업 경험도 풍부해 현지에서의 공장 설립 인허가 등에서도 도움을 받을 수 있다”고 말했다.

다만 투자은행(IB) 업계에서는 아케마가 실제 인수를 완주할지 주목하고 있다. 양 사가 밝힌 매각 완료 시점은 내년 3월 31일이다. 인수 종료까지 약 9개월의 시간이 남은 만큼 다양한 변수가 작용할 수 있다. 특히 이번 인수합병(M&A)과 관련해 한국·프랑스·중국 등에서의 기업결합 신고 통과는 변수가 될 것으로 관측된다. 다만 글랜우드PE가 한 차례 계약 파기를 경험했다는 점에서 이번 계약은 전보다 촘촘하게 설계되는 등 실제 M&A가 완주할 것이라는 예상에도 힘이 실린다.

글랜우드PE는 이번 매각을 완료할 경우 수천억 원의 차익을 거둘 수 있을 것으로 전망된다. 2020년 최초 인수 당시 블라인드 펀드 자금 일부를 포함해 6050억 원의 절반가량은 인수금융 등 차입으로 조달했기 때문이다. 글랜우드PE 관계자는 "PI첨단소재 인수에 활용된 블라인드 펀드는 최초 투입 대금 대비 2~3배가량의 수익을 거둘 수 있을 것"이라고 전했다.

한편 코스피 상장사인 PI첨단소재는 이날 회사 측의 경영권 매각 공시 이후 주가가 급등했다가 하락하는 등 크게 출렁였다. 오후 한때 주가는 4만 4000원대까지 올랐으나 이후 차익 실현 매물이 대거 나오면서 전일 대비 2.58% 하락한 3만 7700원에 장을 마쳤다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

midsun@sedaily.com

midsun@sedaily.com