매각이 불발되며 계약 당사자 간 위약금 청구 소송으로 비화됐던 PI첨단소재(178920)가 창사 이래 첫 분기 영업적자를 기록했다. SK네트웍스(001740)는 영업익이 22% 늘었고 2차전지 분리막 제조 업체 더블유씨피(393890)(WCP)는 영업익이 4배 이상 급증했다.

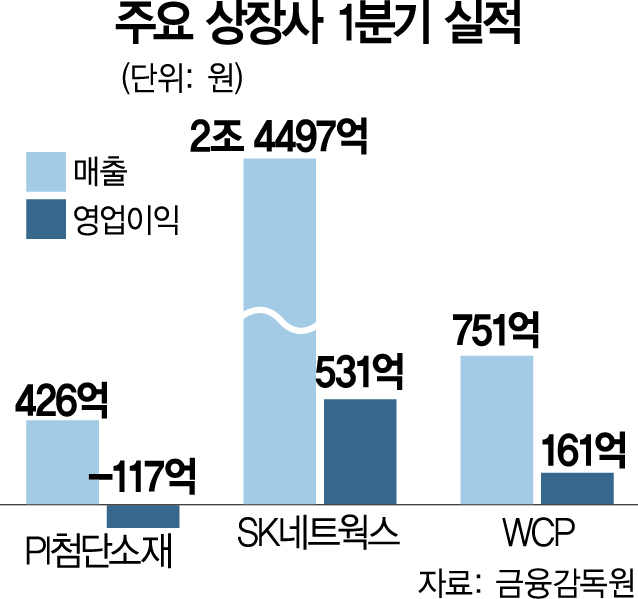

PI첨단소재는 올해 1분기 117억 4300만 원의 영업손실을 기록했다고 8일 밝혔다. PI첨단소재가 분기 손실을 기록한 것은 이번이 처음이다. 매출은 426억 3800만 원으로 지난해 1분기보다 45.5% 감소했다. 당기순손실도 80억 원을 기록했다.

PI첨단소재는 세계 1위 산업용 폴리이미드(PI)필름 회사다. 재고 조정을 위해 올 1월부터 두 달간 공장 가동을 중단하면서 영업손실을 기록했다는 분석이다.

업계에서는 재고 조정이 마무리 국면에 들어선 데다 배터리 및 스마트폰용 제품 수요가 증가하면서 공장 가동률이 점차 회복될 것으로 전망하고 있다. 중국산 제품 및 소재·부품을 배제하는 미국 인플레이션감축법(IRA) 법안 통과에 따른 비스마트폰향 매출 증가도 주목된다. 회사 관계자는 “IRA가 시행되면 중국산 수요가 줄어들면서 배터리 절연용 테이프에 사용되는 PI필름 매출이 확대되는 등 반사이익이 기대된다”고 설명했다.

한편 PI첨단소재의 경영권 지분을 보유한 국내 사모펀드(PEF) 운용사 글랜우드프라이빗에쿼티(PE)는 지난해 인수 계약을 해제한 글로벌 PEF 운용사 베어링PEA(현 BPEA EQT)를 상대로 최근 싱가포르국제중재센터(SIAC)에 위약벌 청구와 관련한 중재 심판을 제기한 바 있다.

실적 부진에 PI첨단소재 주가도 약세다. 지난해 5월까지만 해도 5만 원대였던 주가는 3만 원대에서 거래 중이다. 이날 PI첨단소재 주가는 전날보다 0.46% 하락한 3만 2450원에 마감했다.

SK네트웍스는 모빌리티 사업 호조에 힘입어 1분기 영업익이 전년 동기 대비 22.6% 늘어난 531억 원이라고 밝혔다. 1분기 연결 기준 매출(2조 4497억 원)은 전년 대비 2% 감소했다. 모빌리티 사업인 SK렌터카와 스피드메이트가 실적을 견인했다. SK렌터카는 중고차 매각 대수 증가로 이익을 냈고 스피드메이트는 수입차 시장 확대로 부품 매출이 증가해 이익을 실현했다. 이 밖에 워커힐은 사회적 거리 두기 해제에 따라 3개 분기 연속 흑자를 기록했다. 이날 SK네트웍스의 주가는 전 거래일보다 1.57% 오른 4845원에 거래를 마쳤다.

더블유씨피는 1분기 영업익이 전년 대비 387.5% 급증한 160억 원을 기록했다. 같은 기간 매출은 37% 증가한 750억 원으로 집계됐다. 전기차용 분리막 수요가 호실적을 이끌었다는 분석이다. 견조한 실적에 이날 더블유씨피 주가는 전일보다 6.52% 오른 4만 9000원에 마감했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

good4u@sedaily.com

good4u@sedaily.com