현대모비스의 분할 추진에 현대차그룹 투자자들 간 희비가 엇갈리고 있다. 2018년 추진된 현대차그룹 지배구조 개편안의 핵심이었던 현대모비스와 현대글로비스의 분할·합병안이 다시 고개를 들면서다. 당시 이 개편안은 모비스의 ‘알짜’ 사업을 오너 지분이 많은 현대글로비스에 넘겨 지배구조 개편을 유리하게 가져간다는 반발에 부딪혀 보류됐었다. 증권가에서는 이번 현대모비스의 분할이 지배구조 개편으로 재차 해석되면서 현대모비스에 대한 투자 심리가 얼어붙고 현대글로비스는 수혜주로 부상하는 분위기다.

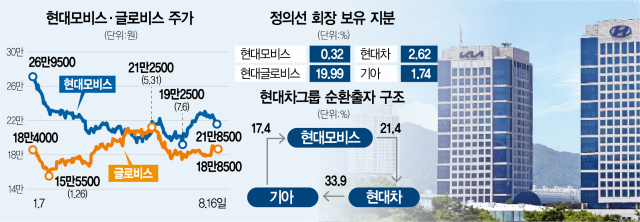

16일 한국거래소에 따르면 현대모비스는 유가증권시장에서 전 거래일보다 3.53% 하락한 21만 8500원에 장을 마쳤다. 지난 한 달간의 상승분을 모조리 반납한 수준이다. 반면 이달에만 6% 이상 올랐던 현대글로비스는 0.79% 소폭 내린 18만 8500원에 장을 마감했다.

이처럼 현대글로비스와 현대모비스 주가가 나뉜 데는 현대차그룹이 2018년 지배구조 개편안을 보완해 재추진한다는 관측이 나오면서다. 12일 현대모비스가 모듈과 부품 부문을 분할해 자회사 두 곳을 신설한다는 소식이 이를 촉발시켰다. 이번 계획과 내용은 조금 다르지만 모비스 분할이 2018년 개편안의 핵심 방안과 닿아 있다는 점에서다. 염승한 이베스트투자증권 이사는 “내용은 다르지만 주요 사업부를 분할한다는 점에서 현대모비스의 주가를 짓눌러왔던 지배구조 개편에 대한 우려가 다시 번진 것으로 판단된다”고 말했다.

현대모비스를 축으로 해서 지분 구조를 새로 짜는 것이 골자였던 2018년 개편안은 당시 많은 반발에 부딪혀 결국 보류됐다. 개편안의 핵심은 현대모비스가 AS·모듈 사업을 분할해 현대글로비스로 넘기고 이후 현대모비스와 현대글로비스의 주식 스와프(교환)를 통해 순환 출자 고리를 끊는 것이었다. 그러나 분할·합병 지분 비율이 현대모비스에 불리하고 특히 주요 수익원인 AS 가치를 제대로 평가하지 않았다는 반발이 거셌다. 주식 스와프를 통해 지배구조 개편에 나서면 오너가는 현대글로비스 주가가 오를수록 좋고 지배구조의 정점에 설 현대모비스 주식을 더 많이 확보하기 위해서는 현대모비스 주가가 하락해야 한다는 점도 주주들의 불만을 고조시켰다.

일각에서는 현대모비스의 이번 분할안이 이 같은 우려를 의식해 핵심 사업부인 AS와 전장을 존속 법인으로 남겨뒀다는 해석도 내놓는다. 영업이익의 대부분이 나오는 AS 부문을 그대로 두면서 가치 산정과 공정 평가 부분에서 문제가 될 만한 여지를 없앴다는 것이다. 익명을 요구한 한 증권사 연구원은 “AS 부문을 존속으로 남기면 가치가 훼손될 이유가 특별히 없다”면서 “현대차가 이전과는 다른 판을 짜는 것 같다”고 말했다. 이상현 IBK투자증권 연구원은 “회사 측은 이번 사업 개편이 지배구조 개편과는 관련이 없고 생산 효율화가 목적이라고 밝히고 있으나 두 가지 사안에 모두 도움이 될 것으로 판단한다”고 말했다.

정 회장이 연초 칼라일에 보유 지분을 매각한 점도 지배구조 개편설에 힘을 더한다. 개정 공정거래법에 따라 총수 일가 지분율을 20% 이하로 낮추기 위한 조치였지만 수년간 우호 관계를 맺고 있는 칼라일에 지분을 매각하면서 공정거래법 이슈를 해결하는 동시에 현대글로비스 경영권 안정도 도모했다. 특히 장기적으로 기업가치 증대를 투자의 최우선 목적으로 하는 칼라일을 주요 주주로 맞이하면서 향후 글로비스 기업가치 제고에 대한 기대감도 높이고 있다는 평가가 나왔다.

한편 증권가에서는 당장 큰 개편은 어렵다는 분석도 나온다. 자산운용사의 한 대표는 “정권 초기이기도 하고 최근에는 소액 투자자들이 과거와 달리 연대하는 분위기기 때문에 눈치를 봐야 하는 상황”이라며 “현대차 측에서 과감한 액션이 나오지는 않을 것으로 보고 있다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >