고액 자산가의 전유물이었던 투자자문을 개인투자자에게도 열어주겠다며 확대된 투자자문 시장이 2년만에 수천억원대로 커지면서 증권사의 새 먹거리로 떠올랐다. 그러나 정작 개인투자자를 전문적으로 상대하라며 신설한 독립투자자문사는 한 곳도 없는 것으로 나타났다. 투자자문 시장이 기형적으로 성장하고 있다는 비판이 제기되는 이유다.

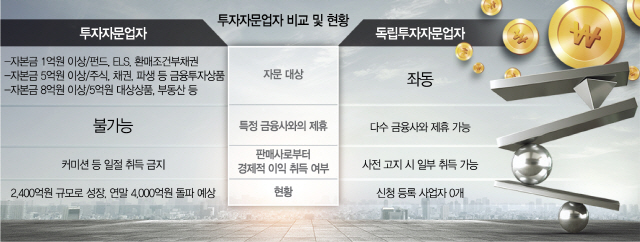

9일 금융투자업계에 따르면 지난 2017년부터 증권사들이 선보이기 시작한 투자자문 플랫폼 서비스는 출범 2년 뒤인 현재 2,400억원 규모로 성장했고, 연말에는 4,000억원을 넘길 것으로 전망된다. 투자자문 플랫폼은 증권사와 제휴를 맺은 투자자문업자가 투자자에게 상품 관련 자문을 하고 수수료를 받을 수 있도록 증권사가 온·오프라인의 장을 열어주는 시스템이다. 2017년 자본시장법 시행령 개정으로 투자자문업의 최소 자본금 요건이 종전 5억원에서 1억원으로 대폭 낮아지면서 가능해졌다.

이는 증권사가 투자자문업자를 자신의 플랫폼에 포섭시켰기 때문이다. 금융투자업계의 한 관계자는 “플랫폼을 거치면 투자자문업자는 모바일이나 HTS를 통해 투자자와의 계약 및 관리, 금융상품 포트폴리오를 구성·추천할 수 있어 편리하다”며 “증권사 역시 지점 수 감소 추세에 따라 줄어드는 고객과의 접점을 투자자문업자와의 제휴를 통해 유지할 수 있다는 점이 매력적”이라고 말했다.

제휴 관계인 투자자문업자가 해당 증권사의 상품을 아무래도 더 많이 취급하는 것도 장점이다. 2년 동안 별다른 홍보 없이 ‘입소문’만으로 손님이 몰렸고, 대형사를 포함해 일부 소형사 역시 많게는 수백억원대로 야금야금 매출을 늘려왔다. 증권사 관계자는 “투자자는 플랫폼에서 제안 받은 포트폴리오와 상품정보 등을 참고한 후 매매 여부를 결정하고 투자성과 등을 확인할 수 있다”고 설명했다. 갈수록 노후 대비에 대한 관심이 높아지면서 직장인이 스스로 운용책임을 지는 퇴직연금 확정기여(DC)형, 또 개인형 퇴직연금(IRP) 상품의 계약 건수가 늘고 있다고 한다.

반면 같은 시기 도입된 독립투자자문사는 2년이 지난 현재까지도 등록 사업자가 0개다. 자본금을 1억원만 갖춰도 상근 투자권유 자문인력이 1명뿐인 사실상 개인 사무실이어도 투자자문업을 할 수 있도록 했지만, 이들이 취급할 수 있는 상품을 펀드와 주가연계증권(ELS), 환매조건부채권(RP) 등으로 한정해놔 주식과 채권, 파생(자본금 5억원 이상)은 물론 부동산(8억원 이상)까지 자유롭게 추천할 수 있는 증권사 제휴 투자자문업자보다 매우 불리해 투자자의 외면을 받을 수밖에 없다. ‘독립성’을 강조해 독립투자자문업자가 금융사로부터 커미션마저도 받지 못하게 한 것이 매력도를 크게 떨어뜨렸다는 지적도 나온다. 그 사이 소액투자자의 자문 수요는 증권사가 대부분 흡수하고 있는 실정이다. 최근 10만원 정도의 소액 투자자들이 증권사 제휴 투자자를 찾는 경우가 많아졌기 때문이다.

금융투자업계 관계자는 “다른 중소형 증권사도 최근 투자자문 플랫폼 개발 준비를 시작했다”며 “현행법상 독립투자자문업자 제도는 사실상 유명무실해졌다”고 지적했다.

/조양준·신한나기자 mryesandno@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

mryesandno@sedaily.com

mryesandno@sedaily.com