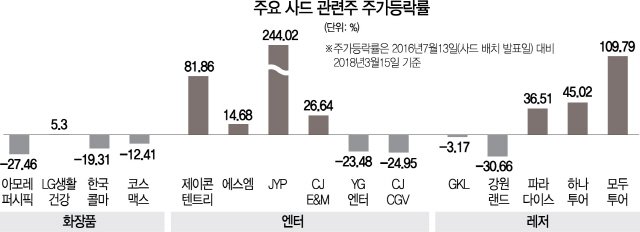

‘사드주’로 여겨지는 대표적인 업종인 화장품과 엔터는 최근 3개월간 다른 행보를 보이고 있다. 화장품 대장주인 LG생활건강의 주가는 연초 이후 약 40% 가량 하락한 반면 엔터 대장주 에스엠의 주가는 약 20% 오른 것. 5월 초 북미정상회담이 개최될 것이란 기대감이 높아지면서 화장품 업종의 급등세가 나타났지만 이내 반락했다.

지난 2016년 국내 증시 소비주 시장을 초토화 했던 ‘사드(THAADㆍ고고도 미사일 방어체계)’ 여파가 본격적으로 해빙 무드에 들어섰지만 업종별로 투자자들의 희비는 엇갈렸다. 사드 이슈로 내림세를 보였던 종목 중 상당수가 반등한 가운데 정책으로 테마주처럼 ‘반짝 상승’ 할 종목에 투자해 손실을 입는 경우도 많기 때문이다. 정책 이슈가 미치는 영향의 정도와 펀더멘털을 꼼꼼히 따지지 않은 결과다. 종목의 개별 이슈와 펀더멘털(기초여견)을 꼼꼼히 따져 현재의 상승 흐름을 이어갈 만한 종목이나 아직 상승하지 않았지만 저평가 받고 있는 종목을 따져야 한다는 것. 시장에서는 업종별로는 엔터, 여행업종의 주가는 상승여력이 있다고 판단하지만 화장품은 실적이 개선이 본격적인 주가 상승으로 이어지기까지 시간이 걸릴 것으로 보고 있다. 전문가들은 업종이 직면한 단기 이슈와 장기 이슈를 구분해 업종의 분위기를 살피고 세부 전략을 택하는 투자 전략을 세울 것을 권하고 있다.

화장품, 유커 귀환 속도 더뎌 1분기도 신중론 우세

엔터, 드라마 등 콘텐츠 판권 가진 기업 눈여겨볼만

정책 이슈 뿐만 아니라 위안화 가치 등락도 살펴야

◇나 홀로 부진한 화장품 대장주…북미관계 개선 지켜봐야= 화장품 업종은 중국의 사드해빙 분위기로 인바운드 여행객이 회복될 조짐을 나타냈지만 1월까지는 전년대비 감소 추세를 나타내면서 투자자들의 실적개선에 대한 기대감도 크지 않았다. 실제로 지난 해 4·4분기 화장품 업종 중 LG생활건강만 전년동기대비 4% 소폭 증가했을 뿐 아모레퍼시픽(-24%), 한국콜마(-25%), 코스맥스(-32%) 등은 모두 실적 하락을 나타냈다.

화장품 업체는 대개 코스피 대형주로 지난 10년간 꾸준히 상승했다. 특히 2013년 하반기부터 방한 중국인이 늘어나면서 주가가 큰 폭으로 올랐다. 하지만 지난 1년간 가장 큰 고객인 중국인 관광객이 감소하면서 화장품 실적이 즉각적으로 타격을 입었다. 한국희 NH투자증권 연구원은 “유커의 귀환이 늦어지고 있고, 핵심 브랜드력 약화로 해외에서 K뷰티 성장 잠재력이 약해졌다”며 화장품 주가 회복에 대한 시장의 비관론에 대해 설명했다. 증권사 애널리스트들은 중국인 관광객 수 증가 속도가 더뎌 1·4분기 실적도 큰 개선세를 나타내기는 어려울 것으로 보고 있다.

때문에 시장에서는 단기적으로 신중론이 우세하다. 강수민 케이프투자증권 연구원은 “화장품주 실적에 절대적인 영향을 미치는 중국인 관광객 수는 북미 관계와는 큰 관련이 없기 때문에 단순히 외부적인 요인으로 주가 현재 수준을 유지할 수 있을 지는 의문”이라며 “대외적인 센티먼트 개선에 더해 기업 펀더멘털도 개선되는 기업을 추천한다“고 말했다.

◇‘호재 많은 엔터주’…종목 선택 신중해야= 반면 연예 매니지먼트, 콘텐츠 제작 등으로 대표되는 엔터 업종은 상대적으로 전망이 밝다. 지난 9일 중국 관영매체에서 한국 드라마 ‘미스티’를 심층 보도하는 등 중국의 문이 다시 열리고 있다는 신호가 곳곳에서 나타나고 있기 때문이다.

문제는 변화하는 미디어 환경이다. 시장에서는 최근 빠르게 변화하는 엔터 업계의 분위기를 바로 수용하는 기업이 수혜를 입을 것으로 분석했다. 대표적인 기업은 스튜디오드래곤과 제이콘텐트리다. 최근 콘텐츠가 올드 미디어가 아닌 동영상스트리밍(OTT)를 통해 유통되면서 중국 관련 업체도 이용자 확보를 위해 한국 콘텐츠 판권을 확보하려는 경쟁이 치열하다. 특히 국내 드라마 IP(부가판권)의 경우 지상파 방송사 외에 스튜디오드래곤(TvN), 제이콘텐트리(JTBC) 영향력이 크다. 이효진 NH투자증권 연구원은 “한한령이 풀리면 중국 OTT 업체들이 한국 콘텐츠 보유 업체에 적극적으로 접촉할 것으로 전망된다”며 “중국에서 한국 드라마 판권 구매가 재개하면 스튜디오드래곤, 제이콘텐트리 수혜가 가장 유력하다”고 설명했다.

◇중국 빗장 열려도…위안화 변동도 살펴야 = 정부의 대중외교는 중국의 정책 영향을 벗어나기 어렵다. 화장품, 엔터, 유통 등 뿐 아니라 2차전지 배터리 관련 업체까지도 중국에서 한국 제품의 유입을 막는 조치를 취하려는 조짐이 보이면 주가가 급락하기 때문이다. 하지만 증권사에서는 중국 수혜주를 점검 할 때 관련 정책 이슈 뿐 아니라 ‘위안화 흐름’도 파악할 것을 조언했다. 위안화가 하락하면 상대적으로 한국 제품의 가격이 비싸게 책정되기 때문에 구매력이 감소할 수 있다는 설명이다. 손윤경 SK증권 연구원은 “최근 북한 관련 리스크 완화로 유통, 레저, 화장품 업종 주가가 급격하게 상승했고 중국인의 구매력 상승을 한국 기업이 적극적으로 흡수할 수 있는 이벤트가 됐다”며 “한국 기업의 중국관련 사업 부진에는 2014년부터 2016년까지 급격하게 하락한 위안화 가치가 중국의 선택적 소비 성장률 둔화를 야기한 영향도 있다”고 말했다. 반면 2017년 하반기 이후 위안화 가치가 가파르게 반등하면서 중국인 구매력은 높아졌다. 손 연구원은 “적극적인 소비의 대표라 할 수 있는 중국인의 해외관광이 위안화 가치가 상승한 2017년 하반기부터 늘어나고 있다”며 “주요 아시아 국가로 입국하면 중국인 수가 증가한 것도 위안화 가치 상승의 이유”라고 설명했다.

/서지혜기자 wise@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

wise@sedaily.com

wise@sedaily.com