지주사 전환 연기 가능성 불구<br>주가 향방 글로벌 금융시장 동향등에 좌우될듯

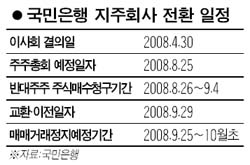

국민은행이 지주사 전환을 위한 주식매수청구권 행사비율 상한선을 15%로 정하면서 주식시장에서는 지주사 전환 자체가 무산될 수 있다는 전망이 나오고 있다.

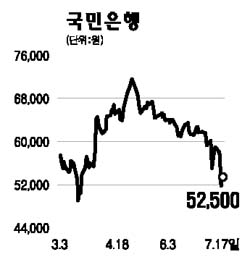

그러나 지주사 전환 논란으로 인한 불확실성이 이미 주가에 반영됐기 때문에 추가 급락 여지는 많지 않다는 게 증권가의 분석이다. 향후 국민은행 주가 움직임은 지주사 전환 이슈보다 글로벌 금융시장 동향과 펀더멘털에 의해 좌우될 것으로 예상됐다.

17일 관련업계에 따르면 국민은행은 전날 공시를 통해 KB금융지주로의 주식 이전과 관련, 주식매수청구권 행사가 전체 주식 수의 15% 이상일 경우 지주사 전환을 연기하기로 했다. 또 시장상황을 고려해 자사주 매입도 적극 검토한다는 계획이다.

이에 대해

이창욱 미래에셋증권 연구원은 “시장의 기대와 달리 조건부 지주회사 전환이 추진되고 주식매수청구권 행사비율 상한선 역시 15%라는 보수적인 수준에서 결정됐다”며 “회사 측에서는 주식매수청권 행사를 억제하기 위한 승부수로 내놓았으나 주가 급락이라는 역효과가 나타나는 등 지주회사 전환이 불투명해졌다”고 분석했다.

이 연구원은 “자사주 매입 등 주가부양책을 동원하더라도 행사가격(6만3,293원)과 현재 주가 간 가격 괴리율(약 18%)을 극복하기는 힘든 상황”이라며 “지주회사 전환 자체가 무산될 가능성이 증대됨에 따라 전략적 및 재무적 투자자 유치 불확실성도 높아졌다”고 덧붙였다.

서영수 키움증권 연구원도 “지주사 전환이 무산될 공산이 커졌다”며 “지난 2002년 서울은행 합병 당시의 하나은행과 달리 국민은행은 주가가 양호한 수준이 아니고 우호주주 지분율이 높지도 않다”고 설명했다.

하지만 국민은행의 주가가 지난 16일처럼 또다시 급락할 가능성은 낮은 것으로 분석됐다.

심규선 CJ투자증권 연구원은 “현재 국민은행의 밸류에이션은 최근 5년 내 최저 수준”이라며 “주가가 추가로 크게 떨어지지는 않을 것으로 전망되고 앞으로 은행업종 지수와 동조화 움직임을 보일 것”이라고 예상했다.

성병수 푸르덴셜투자증권 연구원은 “현재 주가는 지주사 전환 무산 리스크를 어느 정도 반영한 수준”이라며 “최악의 경우를 감안하더라도 현주가에서 매도해야 할 이유는 없다”고 밝혔다.

/

정영현기자 yhchung@sed.co.kr

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >