|

정부가 금융회사의 퇴직연금 수수료에 손을 대기로 한 것은 오는 7월 퇴직연금 전면시행을 앞두고 현행 수수료 부과체계가 중소기업과 개인들에게 일방적으로 불리한 구조라고 판단했기 때문이다. 대기업이나 공공기관 등은 퇴직연금 적립액이 많아 수수료율이 낮지만 오히려 은퇴 준비에 취약한 중소기업과 개인사업자는 두 배나 되는 수수료율을 부담하고 있는 상황이다.

하지만 금융회사들은 퇴직연금 수수료의 경우 이미 퇴직연금 도입 당시보다 상당 부분 떨어진 상태이고 수수료율은 업계가 자율적으로 정할 사안이라며 반발하고 있다. 또 시장 선점을 위해 고금리 경쟁이 치열한 상황에서 수수료 수입을 규제할 경우 사업자 부담이 결국은 퇴직연금 가입자에게 전가될 수 있다는 논리를 펴고 있다.

◇중소기업ㆍ개인퇴직계좌(IRA) 가입자 '덩치 작다고 차별하나'=정부는 지난해 근로자퇴직급여보장법 개정에 따라 7월 퇴직금 중간정산이 제한되고 신설회사의 퇴직연금 도입이 전면화되는 만큼 금융회사들의 퇴직연금 수수료도 합리적 수준으로 조정될 필요가 있다는 입장이다.

정부가 특히 주목하는 것은 두 가지다. 우선 퇴직연금 사업자인 금융회사가 수십년간 가입하는 고객에게 일률적으로 연 0.6~1%의 수수료를 계속 물린다는 점이다. 일부 금융회사는 2년ㆍ3년ㆍ5년 단위로 끊어 10%씩 수수료율을 할인해주기도 하지만 많게는 연 1%의 단일률을 수십년간 지속적으로 부과하는 대형 금융회사들도 있다.

중소기업 퇴직연금과 개인이 가입하는 IRA의 경우 대기업에 비해 턱없이 높은 수수료율을 부과하고 있는 점도 문제다. 실제 한 증권사의 경우 적립액 2,000억원 이상의 대기업에 0.33%의 수수료율을 적용하는 것과 대조적으로 2억원 이하 중소기업에는 0.75%, IRA에는 0.8%를 적용해 2배 이상의 차이가 벌어졌다. 이 금융회사뿐 아니라 많은 금융회사들이 적게는 2배, 많게는 3배나 되는 수수료율 차이를 보였다.

◇업계 "금리와 수수료 묶어서 고려해야"=금융 당국은 근퇴법 개정에 따른 후속조치로 퇴직연금 감독규정과 시행세칙 개정작업을 진행하고 있다. 이 과정에서 퇴직연금 장기간 가입자와 IRA 가입자에 대한 불합리한 수수료 체계를 손보기 위한 내부 검토에도 착수했다. 수수료 체계 개편방안을 이르면 다음달 입법예고할 시행령과 감독규정에 포함시킬지 여부도 고민 중이다.

사업자 간 경쟁을 촉진시킬 퇴직연금 수수료 및 수익률 비교공시 시스템 구축도 서두르고 있다. 4개 금융협회와 조율 과정에서 당초 예상보다 시간이 걸리고 있지만 계획대로라면 3ㆍ4분기, 늦어도 4ㆍ4분기까지는 비교공시 시스템을 구축할 수 있다는 계산이다.

하지만 업계는 이 같은 정부 움직임에 대해 반발하고 있다. 퇴직연금 수수료는 꾸준히 하향추세를 이어가는 중이고 수수료만 건드린다는 것은 퇴직연금 수익률과 수수료를 연계한 영업 형태를 이해하지 못한 처사라는 지적이다. 또 퇴직연금 시장을 선점하기 위한 경쟁을 벌이다 보면 적립액이 큰 대기업을 유치하기 위해 인센티브를 제안하는 것은 어쩔 수 없다는 주장을 펼친다.

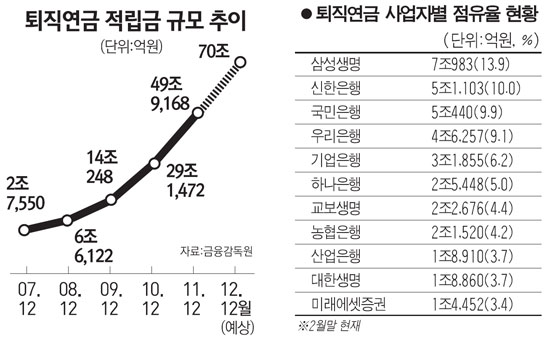

금융계의 한 관계자는 "수수료는 이미 퇴직연금 초기보다 내린 상태이고 회사 정책에 따라 자율적으로 결정할 부분이라고 본다"며 "정부가 일률적 잣대를 들이대기보다 업계에 선택의 폭을 줘야 한다"고 말했다. 한편 지난 2월 말 현재 퇴직연금 가입자 수는 349만3,700명, 도입 사업장 수는 14만7,456개다. 현재 퇴직연금을 도입한 사업장은 전체의 9.8%에 불과하다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >