|

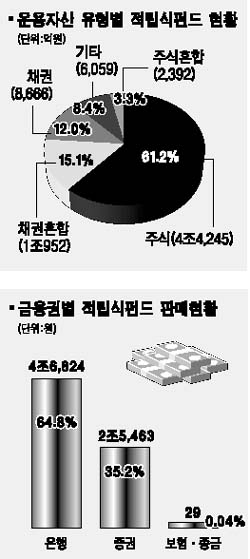

올들어 새로운 투자수단으로 각광받고 있는 적립식 펀드가 투자금액이나 기간에 상관없이 동일하게 판매수수료율을 적용해 펀드 성격에 맞게 이를 차등화해야 한다는 지적이 제기됐다. 특히 최근 판매경쟁이 치열해지면서 일부 금융기관 점포에서 주식형 펀드의 투자위험을 제대로 알리지 않고 고수익 가능성만 강조하는 사례가 발생해 개인투자자들의 각별한 주의가 요망된다. 한국은행이 25일 발표한 ‘적립식 펀드 현황과 과제’에 따르면 지난 7월 말 현재 적립식 펀드의 판매잔액은 7조2,315억원이었으며 연말까지 9조원에 달할 것으로 예상됐다. 이는 간접투자상품 총 판매규모(204조9,000억원)의 3.5%에 불과하지만 계좌 수는 총 305만개로 전체 간접투자상품 계좌의 43%를 차지하고 있다. 적립식 펀드 가운데 주식형이 4조4,245억원으로 전체의 61.2%를 점유했으며 채권형은 8,666억으로 12.0%에 달했다. 문제는 주식형 적립식 펀드의 판매수수료율이 연 1.4~1.8% 내외로 채권형(연0.45~0.52% 내외)의 두 배 이상이나 높아 투자자에게 상당한 부담으로 작용하고 있다는 것. 대다수 금융기관들이 기간이 경과하면서 투자금액이 늘어나는 적립식 펀드의 특성을 무시하고 수익만 따져 동일한 판매수수료율을 적용하고 있기 때문이다. 이에 따라 현행 ‘간접투자자산운용업법’상 투자금액 및 기간에 따라 수수료율을 차등화하는 종류형 펀드가 허용돼 있지만 취급실적은 전무한 실정이다. 종류형 펀드란 펀드에 투자금액 및 기간별로 수수료 체계가 다른 여러 개의 하위펀드를 설정한 펀드로서 투자규모가 크고 투자기간이 긴 투자자들은 수수료율이 낮은 하위펀드로 전환할 수 있다. 류훈태 한은 은행연구팀 과장은 “대다수 적립식 펀드의 수수료율이 동일하게 적용되는데다 수수료율도 높은 수준”이라며 “적립식 펀드 광고의 적정성과 투자위험을 충분히 고지했는지 여부, 판매수수료의 적정성 등에 대한 감시를 강화해 고객과의 마찰소지를 없애야 한다”고 말했다. 적립식 펀드 투자로 주식시장에 장기ㆍ안정적으로 자금을 공급, 증시 수요기반을 확충하기 위해서는 판매수수료와 보수금액이 보다 현실화돼야 한다는 지적이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >